住宅ローンコラム - 第3回「ローンの借り方!元利金等返済と元金均等返済の違い〜変動金利編〜」

本日は住宅ローンコラムの第3回目です。

「変動金利を選択した場合の、元利金等返済と元金均等返済の違いは?」ですが・・・その前に

もう一度、元利均等返済と元金均等返済の違いについておさらいしておきましょう。

①元利金等返済方式

「元利均等返済」とは、元金(借入金額)と利息(借りたお金への利息)を均等に返済するという意味の返済方法になります。

「元金返済額」+「利息返済額」=「毎月の返済額合計」となり毎月の返済額は同額となる方法です。

返済の開始直後は、利息の返済分の割合が大きくなり、元本(借りたお金)の返済分の割合が小さくなります。

「元利均等返済」の利点と欠点

・利点 毎月の返済額が一定であるため返済計画が立てやすい。・欠点 はじめの方は元金の返済額の割合が少なくなり、総返済額が元金均等返済に比べて大きくなる。

②元金均等返済方式

「元金均等返済」では、元金(借りた金額)を均等に返済する返済方法になります。

「元金の返済額」(均等)+「利息返済額」=「毎月の返済額合計」となります。

元金の返済額が固定されているため、それに利息がかかる事になります。利息は借入金額に対してかかるため、元金部分(借入部分)が減少すると利息も減っていく事になるので毎月の返済額は変動することになります。(だんだん少なくなる)

「元金均等返済」の利点と欠点

・利点:総返済額が元利均等返済よりも安くなる・欠点:借入当初の返済額が大きくなる

変動金利を選択した場合の

元利金等返済と元金均等返済の違い

それでは変動金利を選択した場合の、元利金等返済と元金均等返済の違いについてみてみましょう。この比較を具体的にされる事ってほとんど無いんですよね・・・・

にもかかわらず、殆どの方が「変動金利+元利均等返済」を選択されているのが現状ではないでしょうか?

理由は「変動金利」の金利は誰にもわからないから。

という事もあるかもしれませんが、第一回目で解説した「変動金利特有のルール」

いわゆる「5年ルール、1.25倍ルール」がある事で、具体的なシミュレーションが難しんです。

FP-UNIVならもちろん可能です!

それでは前提条件を合わせて、

変動金利を選んだ場合の元利均等返済方式と元金均等返済方式を比較してみましょう!

| 前提条件) | |

|---|---|

| 変動金利金利 |

当初1年 0.9% |

| 借入金額 | 3000万円 |

| 借入期間 | 35年 |

| 諸費用 | 646,800(現金払い) |

A 元利均等返済の場合

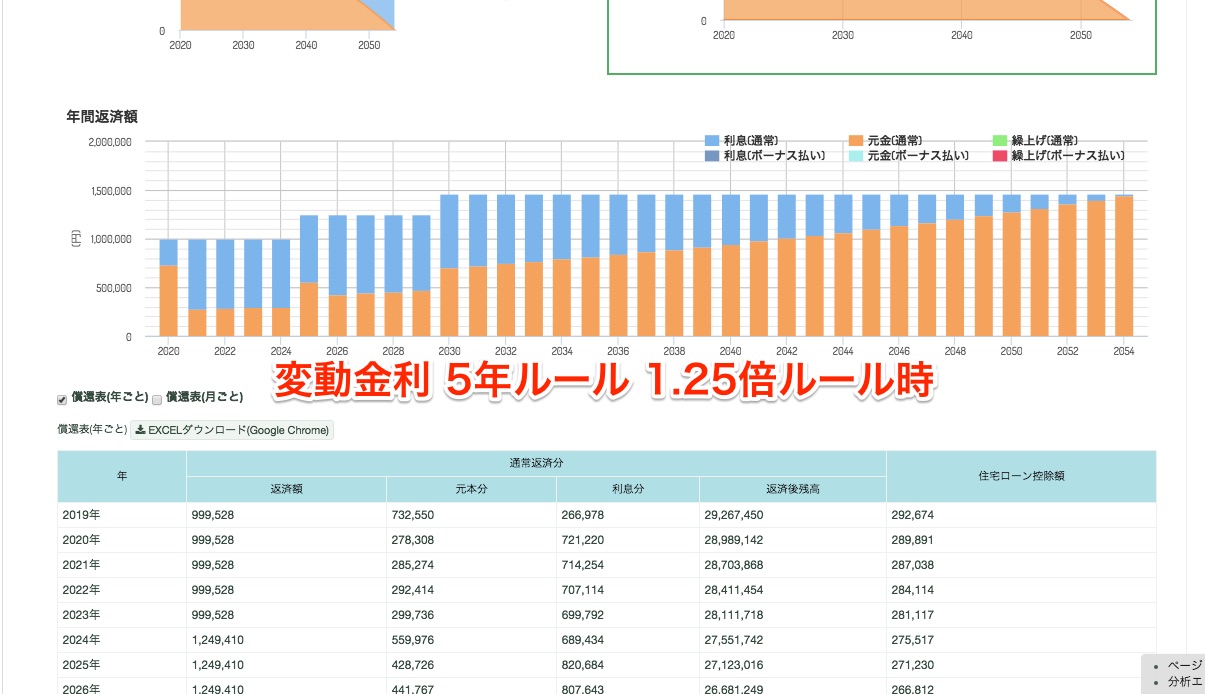

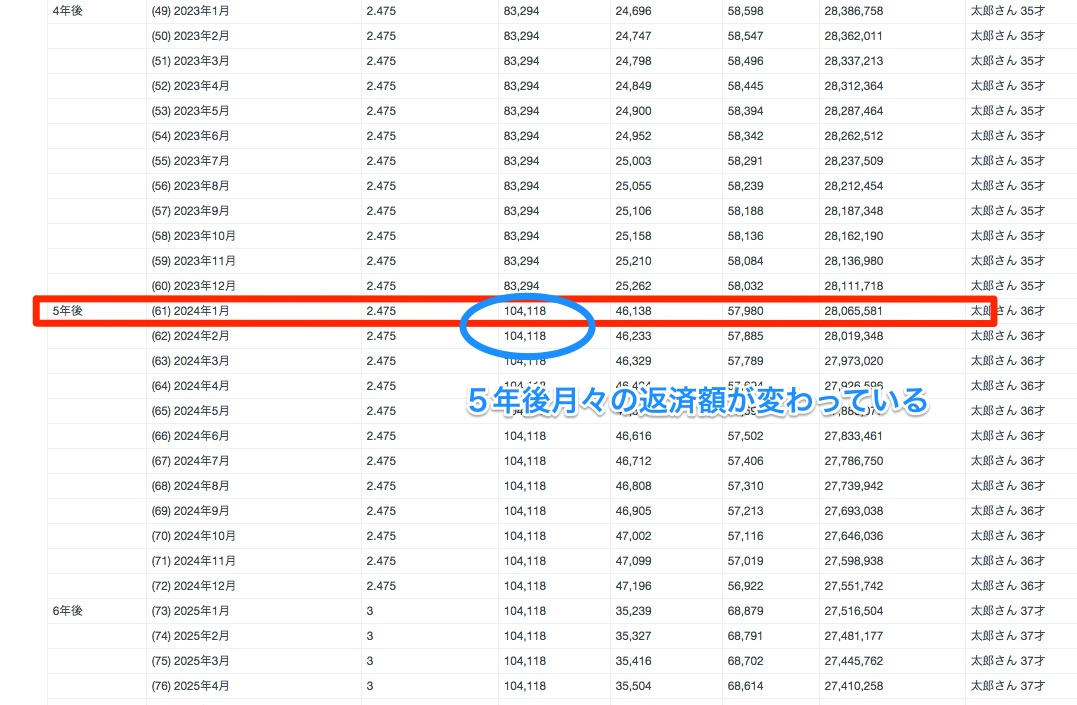

下の図をみてください。第一回目で解説した「5年ルール、1.25倍ルール」が適用されているのがわかるとおもいます。

返済額の内訳(元金部分と利息部分)が変化しているのがわかると思います。詳しくは「第一回目のコラムをご確認ください」

返済額の変化の図

変動金利元利均等返済

変動金利元利均等返済額の総額

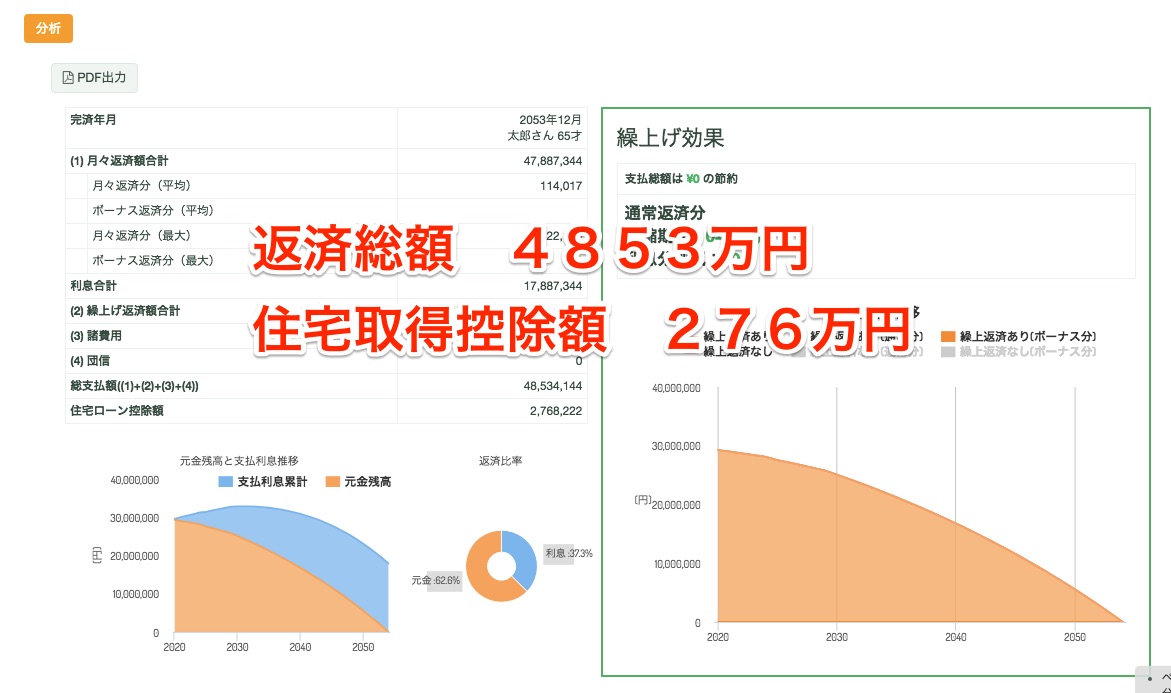

試算結果

月々の支払額 当初5年 83,294円 6年目〜104,118円 11年目〜122,142円

支払総額 48,534,144円(諸経費現金払い含む)住宅取得控除額 2,768,222円

B元金均等返済の場合

下の図をみてください、変動金利の元金均等返済方式には「5年ルール、1.25倍ルール」は適用され無いのです!

従って金利上昇時に、返済額が増加しているのがおわかりになると思います。

変動金利元金均等の図

.jpg)

変動金利元金均等返済の返済表

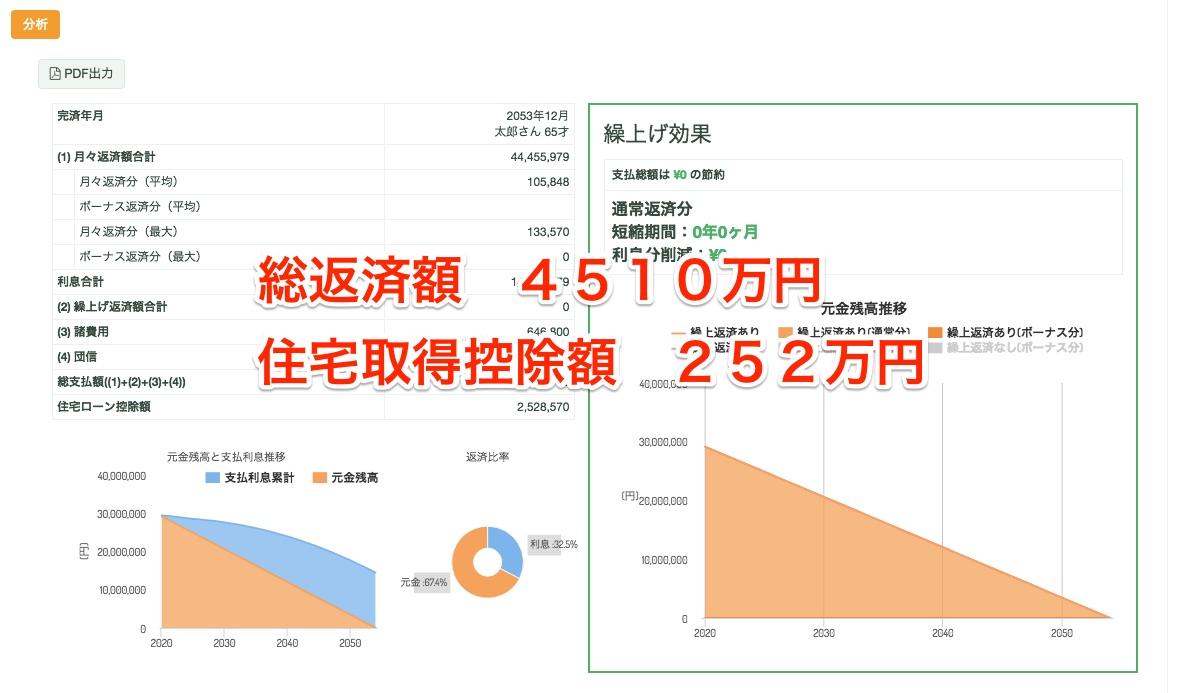

変動金利元金均等返済額の総額

月々の返済額 93,928円から常に変化する

最大支払額 6年後1月 133,570

支払総額 45,102,779円(諸費用現金払い含む)住宅取得控除額 2,528,570円

両者を比較してみました。

変動金利での元利均等と元金均等の比較

| 項 目 | 元利均等返済 | 元金均等返済 |

|---|---|---|

| 月々の返済額(元金均等返済は当初の金額)5年間 | 83,294円 | 93,928円 |

| 11年目〜 | 104,118円 | |

| 16年目〜 | 122,142円 | |

| ①借入金総額 | 30,000,000円 | 30,000,000円 |

| ②借入利息 | 17,887,344円 | 14,455,979円 |

| ③諸費用 | 646,800円 | 646,800円 |

| A 総支払額(①+②+③) | 48,534,144円 | 45,102,779円 |

| B 住宅取得控除額 | -2,768,222円 | -2,528,570円 |

| 差し引き比較(A-B) | 45,765,922円 | 42,574,209円 |

参考までに前回の「全期間固定金利」その他の条件を同一にした表も掲載しておきます。

全期間固定金利 1.79%

借入金額3000万円 借入期間35年 諸費用646,800(現金払い)

| 項 目 | 元利均等返済 | 元金均等返済 |

|---|---|---|

| 月々の返済額(元金均等返済は当初の金額) | 96,176円 | 116,178円 |

| ①借入金総額 | 30,000,000円 | 30,000,000円 |

| ②借入利息 | 10,393,808円 | 9,419,739円 |

| ③諸費用 | 646,800円 | 646,800円 |

| A 総支払額(①+②+③) | 41,040,608 | 40,066,539円 |

| B 住宅取得控除額 | -2,638,567円 | -2,528,570円 |

| 差し引き比較(A-B) | 38,402,041円 | 37,537,969円 |

このように、金利の選び方、借り方はシミュレーションによって大きく異なる可能性があります。当ソフトがその一助になれれば幸いです。

ライフプランシミュレーションを開始する

次回の第4回は「繰上げ返済とその方法」について掲載する予定です

FP−UNIVのご利用開始はこちらから(無料)

NEWS

アップデート新バージョンを高速化・安定化しました — 動作速度の改善・画面の小さいPC対応・提案書出力ブースト

アップデート新バージョンを高速化・安定化しました — 動作速度の改善・画面の小さいPC対応・提案書出力ブースト アップデートリニューアル後の改善と不具合修正のお知らせ(5/12〜5/20)アップデートFP-UNIV リニューアルのお知らせ — UIを一新し、AI機能・計算機能を大幅強化イベント情報最近の更新状況・制度改正のご案内アップデート不具合修正のお知らせアップデート令和7年度税制改正に対応しました

アップデートリニューアル後の改善と不具合修正のお知らせ(5/12〜5/20)アップデートFP-UNIV リニューアルのお知らせ — UIを一新し、AI機能・計算機能を大幅強化イベント情報最近の更新状況・制度改正のご案内アップデート不具合修正のお知らせアップデート令和7年度税制改正に対応しました イベント情報10月9日オンライン勉強会参加者大募集アップデートFP-UNIVソフトウェア 新機能アップデートのお知らせ

イベント情報10月9日オンライン勉強会参加者大募集アップデートFP-UNIVソフトウェア 新機能アップデートのお知らせ プレスリリースFPサミット2024「業界トップクラスの実務家FPによるライフプランニングの新時代 - 多様化するリスクと対策」

プレスリリースFPサミット2024「業界トップクラスの実務家FPによるライフプランニングの新時代 - 多様化するリスクと対策」 アップデート2024年10月分からの児童手当の拡充に対応しました

アップデート2024年10月分からの児童手当の拡充に対応しました