住宅ローンコラム - 第1回「間違えると大変!金利タイプの選び方」

住宅購入を考えるとき、おそらく殆どの方が「住宅ローン」を組まれるのではないでしょうか?

さてここで、最初の大きな選択を迫られます。

今回は第1回目

「間違えると大変!金利タイプの選び方」

「固定金利」にするか「変動金利」にするか?ですよね〜

数多くのサイトやブログ、書籍等でそれぞれの金利の説明が詳細にされているかと思います。

「結局どっちが良いの?」

答えはたった一つです。

詳細にシミュレーション出来れば良いのです!

FP-UNIVでは住宅ローンの「プロ並み、あるいはプロ以上?」のシミュレーション機能を「無料」で提供しております。

実際にシミュレーションするのが一番早いですよね!どの金利タイプがあってるのかは「あなた次第です!」

FPさんや、ハウスメーカーさんに相談される前にも、事前に一度計算しておきませんか?

ライフプランの全体を考えてローンを考えるのが理想ですが、ローンの試算機能のみでもご使用になれますよ!

FP−UNIV無料登録

金利のタイプに関して、簡単におさらいしておきましょう。

大きく分けると「3つ」のタイプがあります。

- 全期間固定金利

- 変動金利

- 固定金利選択型金利

1.全期間固定金利

融資実行時(申込時ではないので注意)の金利が借り入れから完済までずっと変わらないタイプです。つまり、お金を借りた時に全期間の返済額が「確定」することになります。

全期間固定金利といえば、「フラット35」ですよね。

〜フラット35の特徴〜

借り入れ年数や、物件の何割まで融資を受けるのかにより、適用金利が異なるので注意が必要です。例えば「フラット20」で20年以下で借りる場合は金利がやすくなります。物件によっては優遇金利を受ける事が出来ます。(フラット35S)

繰上げ返済手数料がかからない。と言った特徴もあります。また、取り扱い金融機関により、手数料や金利も異なる場合があるので注意が必要です。

返済額が確定するという事で、今後の金利がどうなろうと安心です。一方で次に説明する「変動金利」タイプや「固定金利選択型」タイプに比べる

と金利は高めになります。

(利点)

①返済額が確定出来る。

②低金利時には、完済までの全期間、低金利を享受できる。

(欠点)

①金利が借入時より低くなったとしても、実行時の金利が一生続く。

2.変動金利

半年ごとに金利が見直されるタイプです。ただし一部の金融機関を除いて変動金利特有の2つのルールがあり、金利が変わってもすぐに「返済額」が変わらないようになっています。

ではどのように「返済額」が変わるのでしょうか?

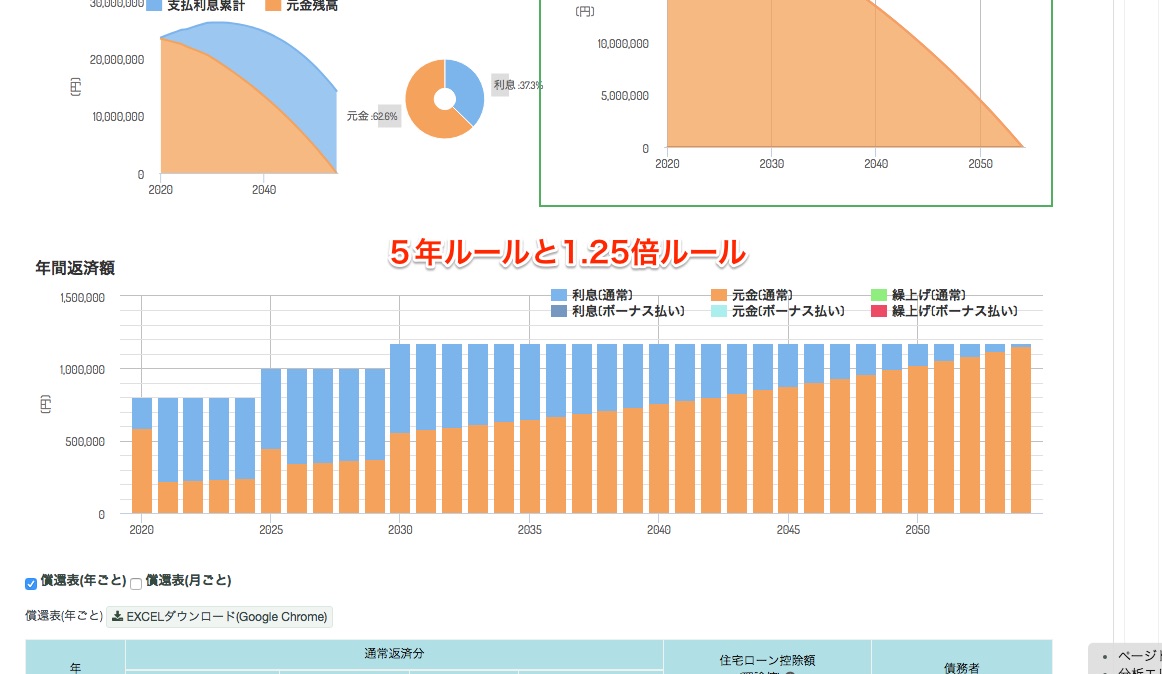

<5年ルール>

このルールは、途中で金利が見直しになっても「5年間は返済額は変えません」というルールです。少し解釈が難しいですよね・・・・・

毎月の返済額は、借りたお金を返す「元金」と金融機関に支払う「利息」で構成されています。返済額が変わらないというのは、正確には「5年間は返済額のトータルは変えないけど、返している元金と利息の内訳を変えます」という事なのです。

借入から半年後に金利が上昇したとしましょう・・・

本来なら、元金を返してるはず部分を、金利の上昇に伴い「利息部分」を増やし「元金部分」を減らすのです。

<1.25倍ルール>

5年後に返済額が変わるとしても、変更後の返済額は、それまでの1.25倍を限度にするというルールです。

低金利時代の現在ではなかなかピンとこないかもしれませんが、金利の上昇が大きくなった場合には、「元金(借りたお金)」が減らず、利息部分のみを返済してしまう可能性もある事は頭に入れておきましょう。

逆に、借入時からずっと低金利時代であれば、低金利の恩恵を受ける事が出来ます。

よく「金利が上がったら変動金利から固定金利の商品に借り換えすれば良いのでは?」という事も聞きますが、一般的には、変動金利が上昇する局面では、先に固定金利が上がってしまっています。

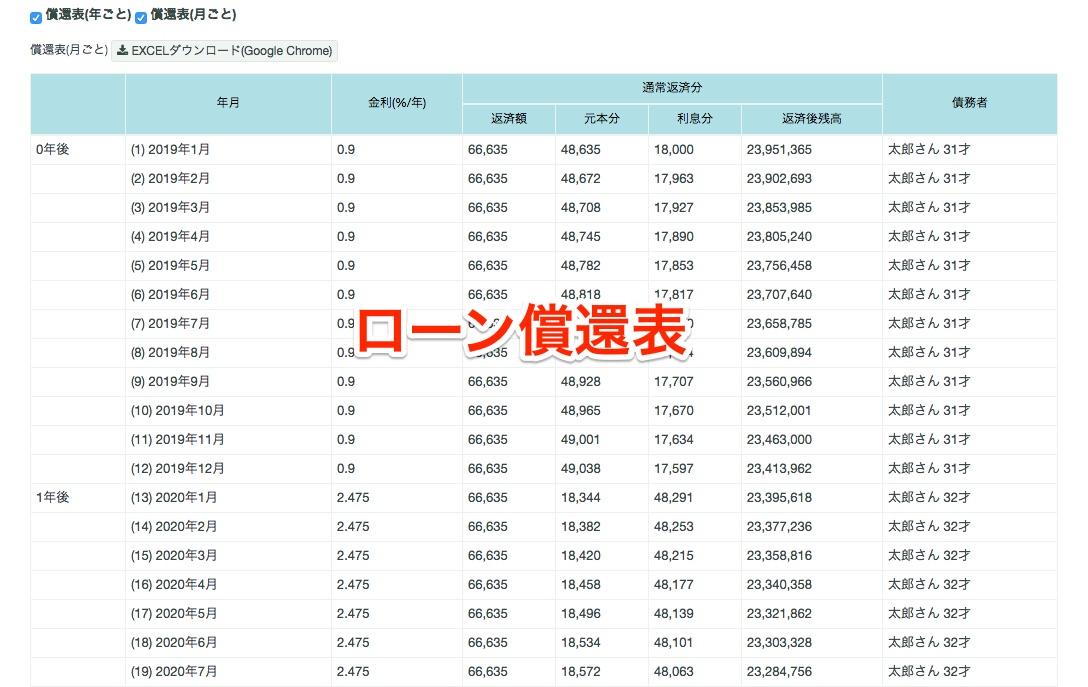

FP-UNIVのローンシミュレーション機能で出力可能な償還表と分析グラフ

(利点)

①低金利時代が続けば、返済額は「全期間固定金利」や「固定金利選択型金利」より返済額が少なくてすむ。

②同時期の借入なら「全期間固定金利」や「固定金利選択型金利」より金利が安い。

(欠点)

①金利上昇のリスクが常に伴う

②金利が急激に上昇した場合に元金部分の返済が行われない、未払利息が生じる可能性もある。

FP-UNIVでは上記の「1.25倍ルール 5年ルール」にも対応しておりますで、金利上昇時のシミュレーションも可能ですよ

リンク(動画 賃貸VS持家)

リンク(動画 賃貸VS持家)3.固定金利選択型金利

最初の一定期間は「固定金利」で金利は変わりませんが、その後は引き続き「固定金利」とするのか「変動金利」にするのかを「選択」できるタイプです(最初の固定金利期間は2年、3年、5年、10年、15年、20年など商品により異なる)。ただしその場合でも、選択時点での金利が適用されてしまうので、最初の固定金利期間終了時に金利が上昇していると、その後の返済額は大きくなります。変動金利に適用される「1.25倍ルール」や「5年ルール」は適用されないため、返済額が急激に増加するリスクもあります。一般的には選択した固定金利期間が長いほど、金利は高めになります。

(利点)

①ある一定の期間を固定金利で金利上昇リスクを回避出来る

②タイプ1「全期間固定金利型」より、金利は低くなる

(欠点)

①選択した固定金利の期間終了後は金利変動リスクがある

②1.25倍ルールや5年ルールの適用がないため、固定期間終了後に返済額が増えてしまうリスクがある。

さてさて、どの金利タイプが良いのか、悪いのかという事は一概には言えません。

あなたにぴったりな金利のタイプがあるはずです。

参考過去の金利(日本住宅支援機構HPより抜粋)

https://www.flat35.com/loan/atoz/06.html

いますぐシミュレーションしてみましょう!

参考 日本住宅支援機構

次回は第2回

「ローンの借り方!元利金等返済と元金均等返済の違い」について解説していきます。

FP−UNIVのご利用開始はこちらから(無料)

NEWS

アップデート新バージョンを高速化・安定化しました — 動作速度の改善・画面の小さいPC対応・提案書出力ブースト

アップデート新バージョンを高速化・安定化しました — 動作速度の改善・画面の小さいPC対応・提案書出力ブースト アップデートリニューアル後の改善と不具合修正のお知らせ(5/12〜5/20)アップデートFP-UNIV リニューアルのお知らせ — UIを一新し、AI機能・計算機能を大幅強化イベント情報最近の更新状況・制度改正のご案内アップデート不具合修正のお知らせアップデート令和7年度税制改正に対応しました

アップデートリニューアル後の改善と不具合修正のお知らせ(5/12〜5/20)アップデートFP-UNIV リニューアルのお知らせ — UIを一新し、AI機能・計算機能を大幅強化イベント情報最近の更新状況・制度改正のご案内アップデート不具合修正のお知らせアップデート令和7年度税制改正に対応しました イベント情報10月9日オンライン勉強会参加者大募集アップデートFP-UNIVソフトウェア 新機能アップデートのお知らせ

イベント情報10月9日オンライン勉強会参加者大募集アップデートFP-UNIVソフトウェア 新機能アップデートのお知らせ プレスリリースFPサミット2024「業界トップクラスの実務家FPによるライフプランニングの新時代 - 多様化するリスクと対策」

プレスリリースFPサミット2024「業界トップクラスの実務家FPによるライフプランニングの新時代 - 多様化するリスクと対策」 アップデート2024年10月分からの児童手当の拡充に対応しました

アップデート2024年10月分からの児童手当の拡充に対応しました