最大貯蓄赤字から見る必要保障額とは?

1.新しい必要保障額分析は何が違うのか?

今回の必要保障額分析のアップデートでは、以下の点が新しくなりました。① 各年に「万が一」が発生した場合の必要保障額をプロットしてグラフ化する。

→ 「万が一」発生時期に応じて変わる遺族年金や税金などもすべて考慮。

② 必要保障額はFP-UNIV独自の最大貯蓄赤字方式で算出する。

これにより、本当の必要保障額を把握することができるようになりました。

ポイントは、

従来の積み上げ方式による必要保障額の計算をやめ、最大貯蓄赤字を使って算出するようにしたことです。

本記事ではこの点を掘り下げて解説します。

2.従来の「積み上げ方式」必要保障額の問題点

従来の一般的な算出方法は「積み上げ方式」と呼ばれるものでした。一見、問題ないように見えます。<積み上げ方式>

必要保障額 = 遺族の支出累計 - 遺族の収入累計 - 「万が一」発生時の貯蓄残高

しかし本当にこれで必要な保障額が計算できているのでしょうか?

この点を検証するため、積み上げ方式で必要保障額が0円、つまり保障が不要とみなされるパターンをいくつか考えてみます。

説明を簡単にするため、「万が一」発生時の貯蓄残高は0円、遺族の累計収入と累計支出は同額と仮定しましょう。

(上式に当てはめて、確かに必要保障額が0円となりますね?)

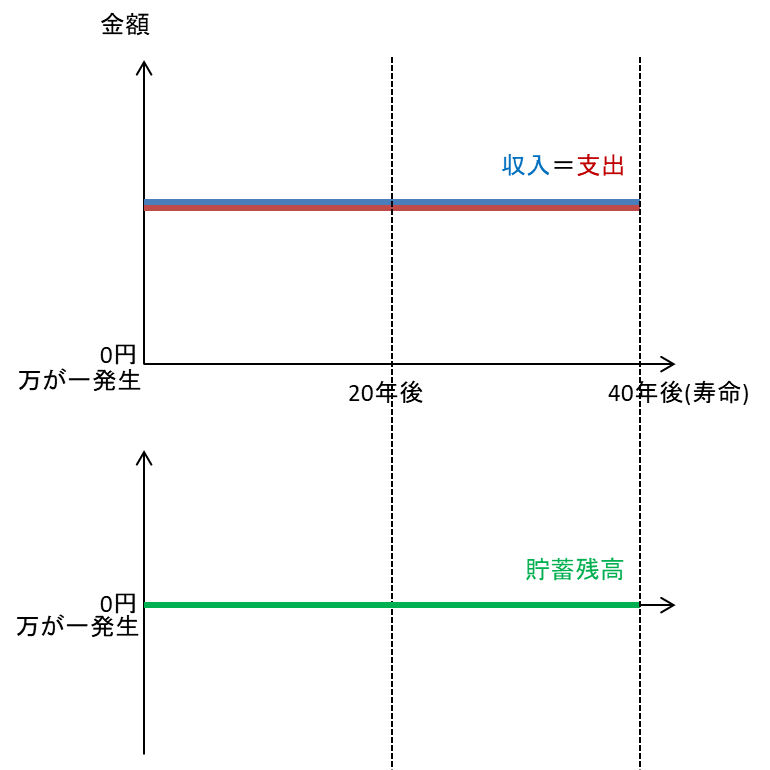

パターン1

「万が一」発生後、毎年の収入と支出が同額で、収支が常に0円の場合です。上図は「万が一」発生後の収入と支出の推移、下図は「万が一」発生後の貯蓄残高です。

また40年後に遺族の寿命が来ると想定しています。(以下同様)

この場合は貯蓄残高も常に0円で一定なので、保険による保障は不要と言えます。

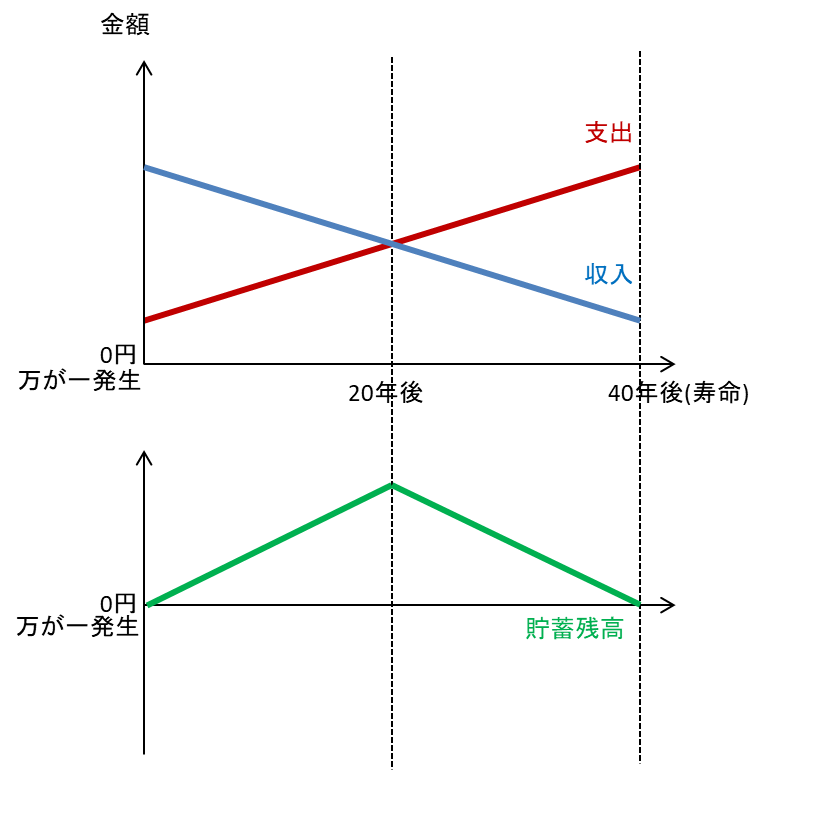

パターン2

「万が一」があってから20年後までは収入が支出より多い場合です。当初20年間は貯蓄が増え、その後20年間は貯蓄が減っていき、最終的に0円となります。

ですが貯蓄残高はプラスをキープできているため、この場合も保険による保障は不要です。

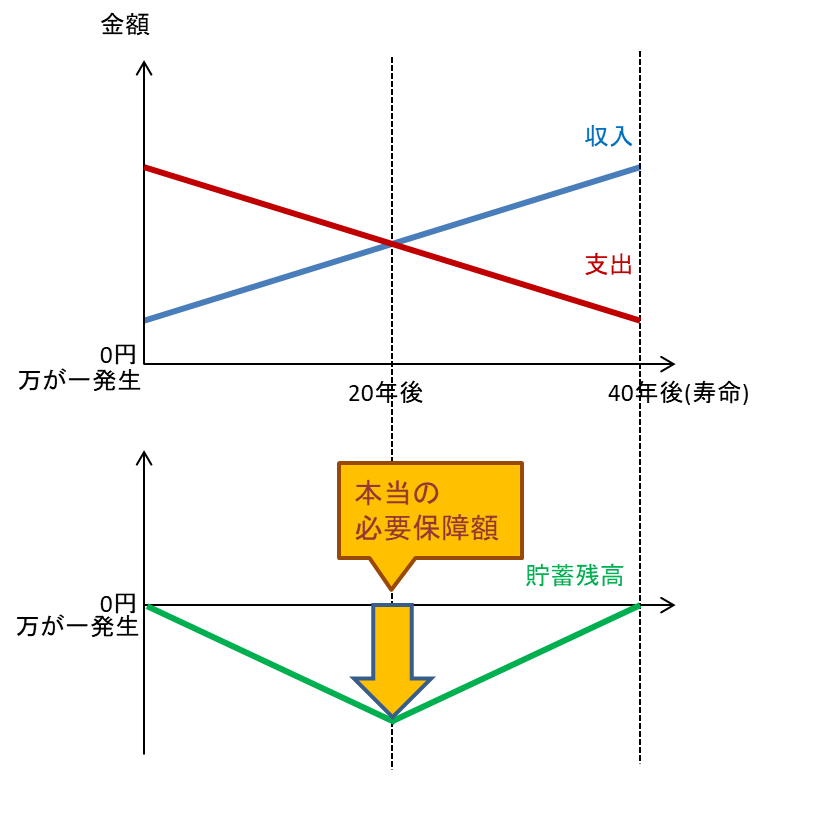

パターン3

「万が一」があってから20年後までは支出が収入より多い場合です。.png)

この場合は、20年後までは収支が赤字であり、貯蓄残高がマイナスのまま推移します。つまり保障が必要なパターンです。

ーーーーーーーーーーーーーーーーーーーーーーーーーーー

以上3つのパターンを見てきました。

これらはすべて、積み上げ方式で計算すれば保障が不要とみなされるパターンだったはずです。

にもかかわらず、そのままだと貯蓄が赤字になる場合がある・・・ということは、

積み上げ方式では本当の必要保障額が出せていないということになります。

もう少し踏み込んでいえば、

「その必要保障額をカバーする保険に入ったとしても、実際はカバーできていないかもしれない」

ということです。これは看過できない問題ではないでしょうか?

尚この問題は、積み上げ方式では「収入と支出のタイミングのズレ」が考慮されないことに起因しています。

時系列を無視する「累計」で計算する限り、避けられないことがわかります。

積み上げ方式は、限られた条件下でのみ有効な方法だったといえるでしょう。

3.FP-UNIV方式(最大貯蓄赤字方式)

そこで当ソフトでは、「万が一」の後の最大貯蓄赤字をそのまま必要保障額とみなす方式を採用しました。<FP-UNIV方式>

必要保障額 = 「万が一」発生後、そのご家族に対する死亡保障額を0円と仮定したシミュレーションをしたときの最大貯蓄赤字

この方式には以下のメリットがあります。

- 積み上げ方式での必要保障額が0円であっても、本当は保障が必要なケースについてリスク対策できる(隠れた保険ニーズの顕在化)

- この方式で算出した必要保障額をカバーする保険に加入すれば、「万が一」の際も貯蓄残高が赤字にならなくなる。

パターン3のケースでいえば、20年後の貯蓄赤字が本当の必要保障額ということになります。

この方式を採用しているソフトは他にないのではないでしょうか?

というのも、各年に「万が一」が発生した後のライフプランシミュレーションが正確にできて初めて、採用できる方式でもあるからです。

まさにFP-UNIVならではの計算。

ぜひ、お試しください!

FP−UNIVのご利用開始はこちらから(無料)

NEWS

アップデート不具合修正のお知らせアップデート令和7年度税制改正に対応しました

アップデート不具合修正のお知らせアップデート令和7年度税制改正に対応しました イベント情報10月9日オンライン勉強会参加者大募集アップデートFP-UNIVソフトウェア 新機能アップデートのお知らせ

イベント情報10月9日オンライン勉強会参加者大募集アップデートFP-UNIVソフトウェア 新機能アップデートのお知らせ プレスリリースFPサミット2024「業界トップクラスの実務家FPによるライフプランニングの新時代 - 多様化するリスクと対策」

プレスリリースFPサミット2024「業界トップクラスの実務家FPによるライフプランニングの新時代 - 多様化するリスクと対策」 アップデート2024年10月分からの児童手当の拡充に対応しました

アップデート2024年10月分からの児童手当の拡充に対応しました イベント情報6月12日(水)FP-UNIV勉強会のご案内(プロFP向け)

イベント情報6月12日(水)FP-UNIV勉強会のご案内(プロFP向け) アップデート産休・育休分析に対応しました

アップデート産休・育休分析に対応しました イベント情報5月8日(水)FP-UNIV勉強会のご案内(プロFP向け)開発者ブログ令和6年度の住宅ローン控除(若者夫婦や子育て世帯は令和4・5年入居の場合の水準を維持する)に対応しました。

イベント情報5月8日(水)FP-UNIV勉強会のご案内(プロFP向け)開発者ブログ令和6年度の住宅ローン控除(若者夫婦や子育て世帯は令和4・5年入居の場合の水準を維持する)に対応しました。