新しい必要保障額分析「遺族のお金」をリリースしました。

本当の必要保障額とは?

世帯主が今亡くなった場合、遺族が老後まで安心して暮らせる準備金はいくら必要なのでしょうか?来年亡くなったとしたら?20年後に亡くなったとしたら?亡くなる時期によって、その時点の貯蓄額や遺族年金額などに変化があります。当然支出の累計額も変わってきます。住宅ローンを組んでいる場合には、返済状況や団信への加入状況も影響してきます。生涯にわたって貯蓄がマイナスにならない。

FP-UNIVでは生涯にわたって、「万が一」がいつ起こっても、貯蓄赤字がマイナスにならないことを目指しました。想定寿命まで生き続けた場合も、今亡くなった場合も、20年後に亡くなった場合も。全てをクリアにすることで、経済面での安心を手にすることができます。従来の必要保障額とは。

従来のシミュレーションソフトは、遺族の収入と支出の積み上げから差額を出す「積み上げ方式」が主流でした。この方式では、生涯の総不足額が計上されます。しかし例えば、ライフプランの後半になるほど遺族の収入が上昇する場合には、前半の不足額が大きくなってしまいます。実際に必要となる資金は積み上げた金額ではなく、生涯にわたって時々に貯蓄赤字が発生するときの不足金なのです。また、従来のソフトの設定では亡くなるタイミングは「今年(翌月など)」の一回限りの設定です。これは、必要資金額を保険商品の保障グラフに照合しやすくするためです。必要資金額は一回限りの一種類となります。実際には、「万が一」が起こるタイミングによって遺族年金や住宅ローンの状況が変化します。いつ亡くなるかわからない「万が一」だからこそ、各年においてその年に亡くなったと仮定した必要保障額を示す必要があります。

FP-UNIV方式の新しい必要保障額分析「遺族のお金」とは。

FP-UNIVは、毎年「万が一」が起こる可能性を考慮して新しいシミュレーションを作成しました。各年においてその年に亡くなった場合の必要保障額を算出します。想定寿命が残り40年間の場合は、40通りの必要保障額が並び、グラフの形になっています。FP-UNIVの正確なシミュレーションを必要回数(例えば40回)実行することで、本来の必要保障額を分かりやすく表示することに成功しました。これに基づいて死亡保険金の給付を決めれば、将来のどの時点の「万が一」にも備えられたことになります。つまり、遺される家族の貯蓄赤字リスクに、万全に備えることができるのです。お金の不安を少しでも軽くし、前向きな人生を送る手助けになればと考えています。・プロプラン以上からご利用いただけます。

・シミュレーション結果が出るまで1分程度お時間がかかります。あらかじめご注意ください。

・旧バージョンの必要資金分析は廃止いたしました。

従来の「積み上げ方式」との違いについて、

さらに詳しい解説はこちらをご覧ください。

.jpg) 必要保障額分析マニュアル

必要保障額分析マニュアル

FP−UNIVのご利用開始はこちらから(無料)

NEWS

アップデート新バージョンを高速化・安定化しました — 動作速度の改善・画面の小さいPC対応・提案書出力ブースト

アップデート新バージョンを高速化・安定化しました — 動作速度の改善・画面の小さいPC対応・提案書出力ブースト アップデートリニューアル後の改善と不具合修正のお知らせ(5/12〜5/20)アップデートFP-UNIV リニューアルのお知らせ — UIを一新し、AI機能・計算機能を大幅強化イベント情報最近の更新状況・制度改正のご案内アップデート不具合修正のお知らせアップデート令和7年度税制改正に対応しました

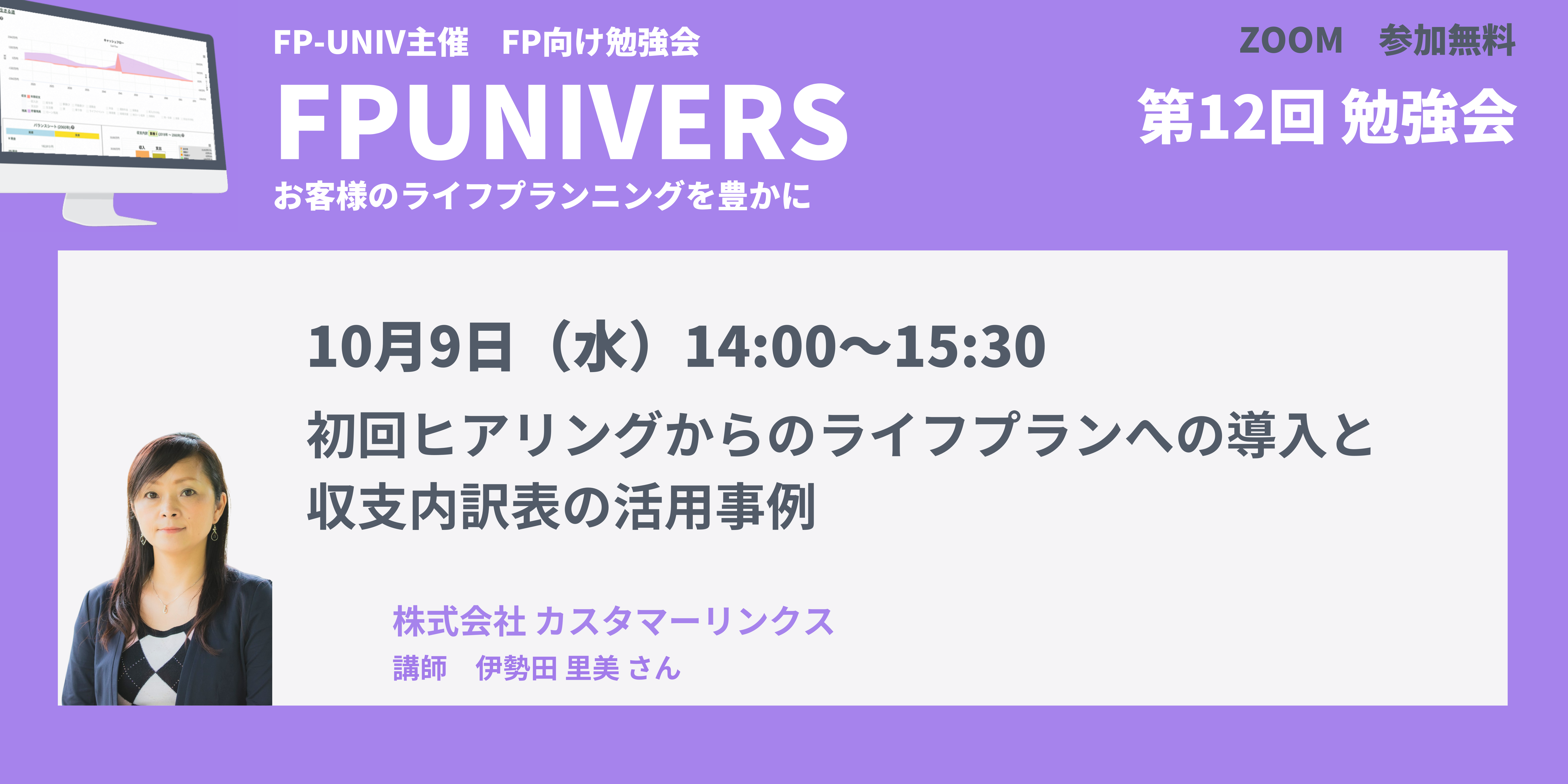

アップデートリニューアル後の改善と不具合修正のお知らせ(5/12〜5/20)アップデートFP-UNIV リニューアルのお知らせ — UIを一新し、AI機能・計算機能を大幅強化イベント情報最近の更新状況・制度改正のご案内アップデート不具合修正のお知らせアップデート令和7年度税制改正に対応しました イベント情報10月9日オンライン勉強会参加者大募集アップデートFP-UNIVソフトウェア 新機能アップデートのお知らせ

イベント情報10月9日オンライン勉強会参加者大募集アップデートFP-UNIVソフトウェア 新機能アップデートのお知らせ プレスリリースFPサミット2024「業界トップクラスの実務家FPによるライフプランニングの新時代 - 多様化するリスクと対策」

プレスリリースFPサミット2024「業界トップクラスの実務家FPによるライフプランニングの新時代 - 多様化するリスクと対策」 アップデート2024年10月分からの児童手当の拡充に対応しました

アップデート2024年10月分からの児童手当の拡充に対応しました