住宅ローンコラム - 第2回「ローンの借り方!元利金等返済と元金均等返済の違い〜固定金利編〜」

今回の記事は 第2回「ローンの借り方!元利金等返済と元金均等返済の違い」について解説していきます。

前回は 第1回目「間違えると大変!金利タイプの選び方」についてでした。

見逃した方や、気になる方はこちらから確認して頂けます。

間違えると大変!金利タイプの選び方

さて早速ですが、住宅ローンの借り方には「2つ」あるってご存知でしたか?

①元利均等返済 ②元金均等返済

言葉自体が似てますよね、一文字違うだけで仕組みは全然違うんですよ〜

簡単に説明しますね

①元利金等返済方式

「元利均等返済」とは、元金(借入金額)と利息(借りたお金への利息)を均等に返済するという意味の返済方法になります。

「元金返済額」+「利息返済額」=「毎月の返済額合計」となり毎月の返済額は同額となる方法です。

返済の開始直後は、利息の返済分の割合が大きくなり、元本(借りたお金)の返済分の割合が小さくなります。

「元利均等返済」の利点と欠点

・利点 毎月の返済額が一定であるため返済計画が立てやすい。・欠点 はじめの方は元金の返済額の割合が少なくなり、総返済額が元金均等返済に比べて大きくなる。

②元金均等返済方式

「元金均等返済」では、元金(借りた金額)を均等に返済する返済方法になります。

「元金の返済額」(均等)+「利息返済額」=「毎月の返済額合計」となります。

元金の返済額が固定されているため、それに利息がかかる事になります。利息は借入金額に対してかかるため、元金部分(借入部分)が減少すると利息も減っていく事になるので毎月の返済額は変動することになります。(だんだん少なくなる)

「元金均等返済」の利点と欠点

・利点:総返済額が元利均等返済よりも安くなる・欠点:借入当初の返済額が大きくなる

②の元金均等返済は一部の金融機関によっては選べない場合もあるかと思いますが、殆どのローンでも実は選択可能です。

「どっちが有利か?どちらが合ってるか?」についてはもちろん家庭の状況により様々違います。

ただ、2つの方法がある事と、その仕組みについては知っておいて損はないですよね〜

「何故こんな事を言うのか?」と言うと、「借り方」が2つあるのみも関わらず、実際に利用されているのが、

①の元利均等返済「借り方」がほとんどだからです。

二つの方法があるのにも関わらず、何故?元利金等返済の方法のみが選択されているのでしょうか?

「圧倒的に元金均等返済の方が不利だから?」

違います。環境や状況によっては2、元金均等返済の方が有利になる場合もあるのです。

ですから事前にシミュレーションする事が必要なのです。

プロ並みの機能が無料で使える当ソフトで試算してみてください。

FP−UNIV無料登録

それでは2つの「借り方」を実際にFP-UNIVのソフトに条件を入力して、説明していきましょう!

今回は、前回のコラムで解説させて頂いた、「全期間固定金利」の場合の比較をしていきます。

次の第3回では「変動金利」における2つの借方の違いを検証致しますのでお楽しみに!

全期間固定金利を選択した場合の

元利均等返済方式と元金均等返済方式の違い

前提条件)

- 全期間固定金利 1.79%

- 借入金額 3000万円

- 借入期間 35年

- 諸費用 646,800(現金払い)

A 元利金等返済の場合

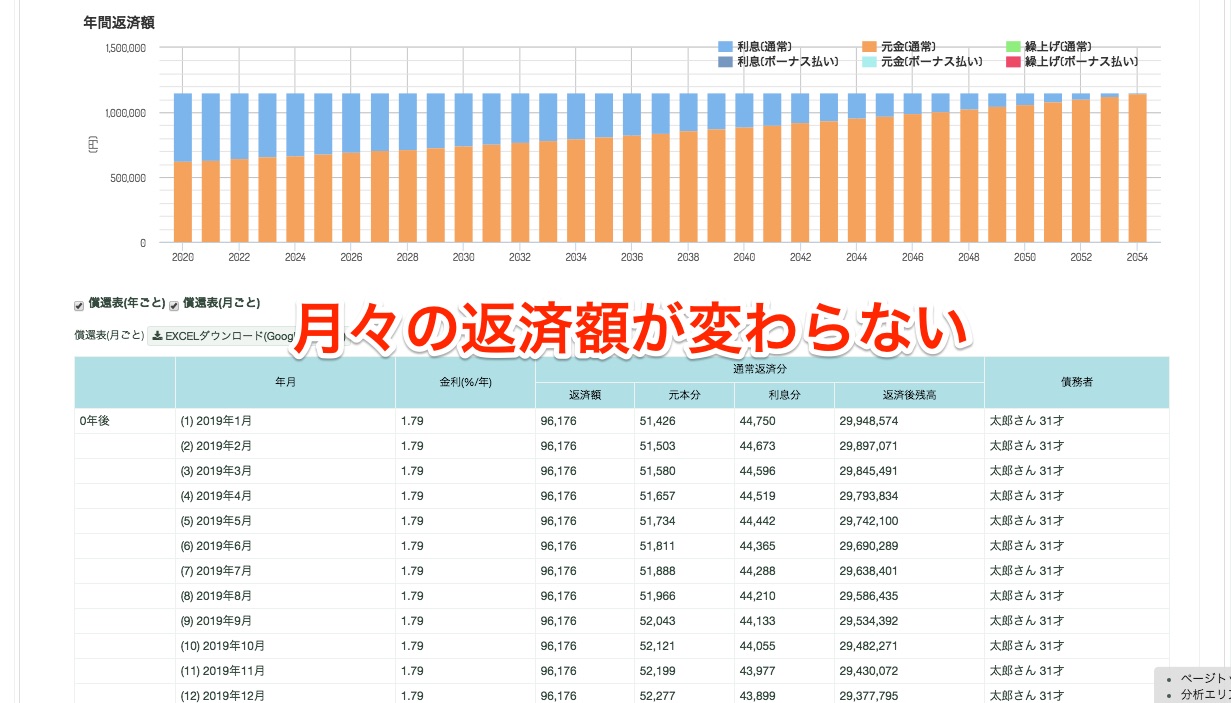

まずは図を見てください

上の青の部分が利息部分、下のオレンジ色の部分が元金(借りたお金)となっています。

この様に、月々の返済額(利息+元金)はずっと変わらないけれども、利息部分の返済と元金部分の返済の内訳が変化しているのがわかると思います。

それでは返済総額等を見てみましょう

.jpg)

月々の返済額 96,176円 返済総額 41,040,608円 (現金払い諸費用含む) 住宅取得控除額合計 2,638,567と言う結果となりました。

B 元金均等返済の場合

上の青の部分が利息、下のオレンジ色の部分が元金になります。元利金等返済と違って、返済している「元金」が均等になっていますね。

当初借入時の返済額がもっとも大きく、その後徐々に返済額が減少していっているのがおわかりになると思います。

それでは返済総額等を見てみましょう

.jpg)

月々の返済額 116,178円 返済総額 40,066,539円(現金払い諸費用含む)住宅取得控除額合計 2,528,570円という結果となりました。

それでは2つを比較してみましょう

| 項 目 | 元利均等返済 | 元金均等返済 |

|---|---|---|

| 月々の返済額(元金均等返済は当初の金額) | 96,176円 | 116,178円 |

| ①借入金総額 | 30,000,000円 | 30,000,000円 |

| ②借入利息 | 10,393,808円 | 9,419,739円 |

| ③諸費用 | 646,800円 | 646,800円 |

| A 総支払額(①+②+③) | 41,040,608 | 40,066,539円 |

| B 住宅取得控除額 | -2,638,567円 | -2,528,570円 |

| 差し引き比較(A-B) | 38,402,041円 | 37,537,969円 |

返済総額は、元利均等返済が 38,402,041円、 元金均等返済が 37,537,969円 となり、

差額は、864,072円です!

現在ほとんど選ばれていない「元金均等返済方式」の方が返済総額は少ないと言う結果となりました。

当然、金融機関から借り入れる際にはこの二つの借入方式について詳細な説明があるはずですのでしっかり聞いて、ご自身で判断されてくださいね!

借入当初の返済額が高くなってしまうので、ボーナス併用払いや、ご勇退の時期を考えて決めていくことが必要です。

では簡単にまとめておきます。

| 元利均等返済 | 元金均等返済 | |

|---|---|---|

| メリット | ・月々の返済額は変わらないので、生活設計がしやすい。 ・抑えた返済額を原資に、借入ローン金利を上回る運用が可能であれば、効果的な場合もある。 |

・同一条件であれば、総返済金額は、「元利均等返済」よりも少なくなる。 |

| デメリット | ・同一条件であれば、総返済額は「元利金等返済」より多くなる。 |

・借入当初の返済額が多くなるため、当初家計を圧迫する可能性がある。 |

(重要)

また、元金均等返済を選択すると、当初の年間返済額が大きくなるため、住宅ローンの借入の可能額が少なくなる事があります。ただし、住宅ローンの借入額は、「借りれる額」ではなく「無理なく返せる額」だと思いますので、是非、当ソフトでシミュレーションしてみてくださいね! 大きな買い物ですので、くれぐれも老後破綻の無いように、年金、退職金、特にご勇退後の返済に困らない様に計画を立てましょう!

FP−UNIV無料登録

次回は、第3回「ローンの借り方!元利金等返済と元金均等返済の違い〜変動金利編〜」について解説していきます。

FP−UNIVのご利用開始はこちらから(無料)

NEWS

アップデート新バージョンを高速化・安定化しました — 動作速度の改善・画面の小さいPC対応・提案書出力ブースト

アップデート新バージョンを高速化・安定化しました — 動作速度の改善・画面の小さいPC対応・提案書出力ブースト アップデートリニューアル後の改善と不具合修正のお知らせ(5/12〜5/20)アップデートFP-UNIV リニューアルのお知らせ — UIを一新し、AI機能・計算機能を大幅強化イベント情報最近の更新状況・制度改正のご案内アップデート不具合修正のお知らせアップデート令和7年度税制改正に対応しました

アップデートリニューアル後の改善と不具合修正のお知らせ(5/12〜5/20)アップデートFP-UNIV リニューアルのお知らせ — UIを一新し、AI機能・計算機能を大幅強化イベント情報最近の更新状況・制度改正のご案内アップデート不具合修正のお知らせアップデート令和7年度税制改正に対応しました イベント情報10月9日オンライン勉強会参加者大募集アップデートFP-UNIVソフトウェア 新機能アップデートのお知らせ

イベント情報10月9日オンライン勉強会参加者大募集アップデートFP-UNIVソフトウェア 新機能アップデートのお知らせ プレスリリースFPサミット2024「業界トップクラスの実務家FPによるライフプランニングの新時代 - 多様化するリスクと対策」

プレスリリースFPサミット2024「業界トップクラスの実務家FPによるライフプランニングの新時代 - 多様化するリスクと対策」 アップデート2024年10月分からの児童手当の拡充に対応しました

アップデート2024年10月分からの児童手当の拡充に対応しました