その差なんと9,000,000円!?その公的年金受給額計算は正しいか?年金機構から衝撃回答

30年間だとなんと、900万もの差が!

たくさんのアクセスありがとうございます。

人気記事合わせてご覧ください。

「ライフプランはソフト・前提条件の違いでだけで1億円もの差が」

シミュレーション結果、続々追加中です。

・2019年10月18日 「milize」の試算結果を追加しました。

・2019年9月11日 「大成功家族」の試算結果を追加しました。

・2019年9月11日 「FP名人」の試算結果を追加しました。

・2019年2月28日 年金分析2.0リリースしました。プレスリリースはこちらから

・2019年2月8日 年金分析2.0の情報を最新の加入記録をもとに再試算

・2019年2月7日 「ねんきん定期便でわかる!公的保障資産ツール(オリックス生命保険)」の試算結果を追加しました。

https://prtimes.jp/main/html/rd/p/000000001.000042428.html

給与計算が間違っていました。

あなたの年収は30万円減ります。

いかがですか?アバウトな年金計算はこういう事です。

年金が減ると聞いていたが、これの事ですか?

いいえ違います、最初から計算が正確ではなかったのです。

平均寿命に近い85歳まで生きた場合(20年間)と。

人生100年時代、95歳まで生きた場合(30年間)の年金総支給額の比較です。

| サイト/システム名(提供元) | 年額 | 20年間差額 | 30年間差額 |

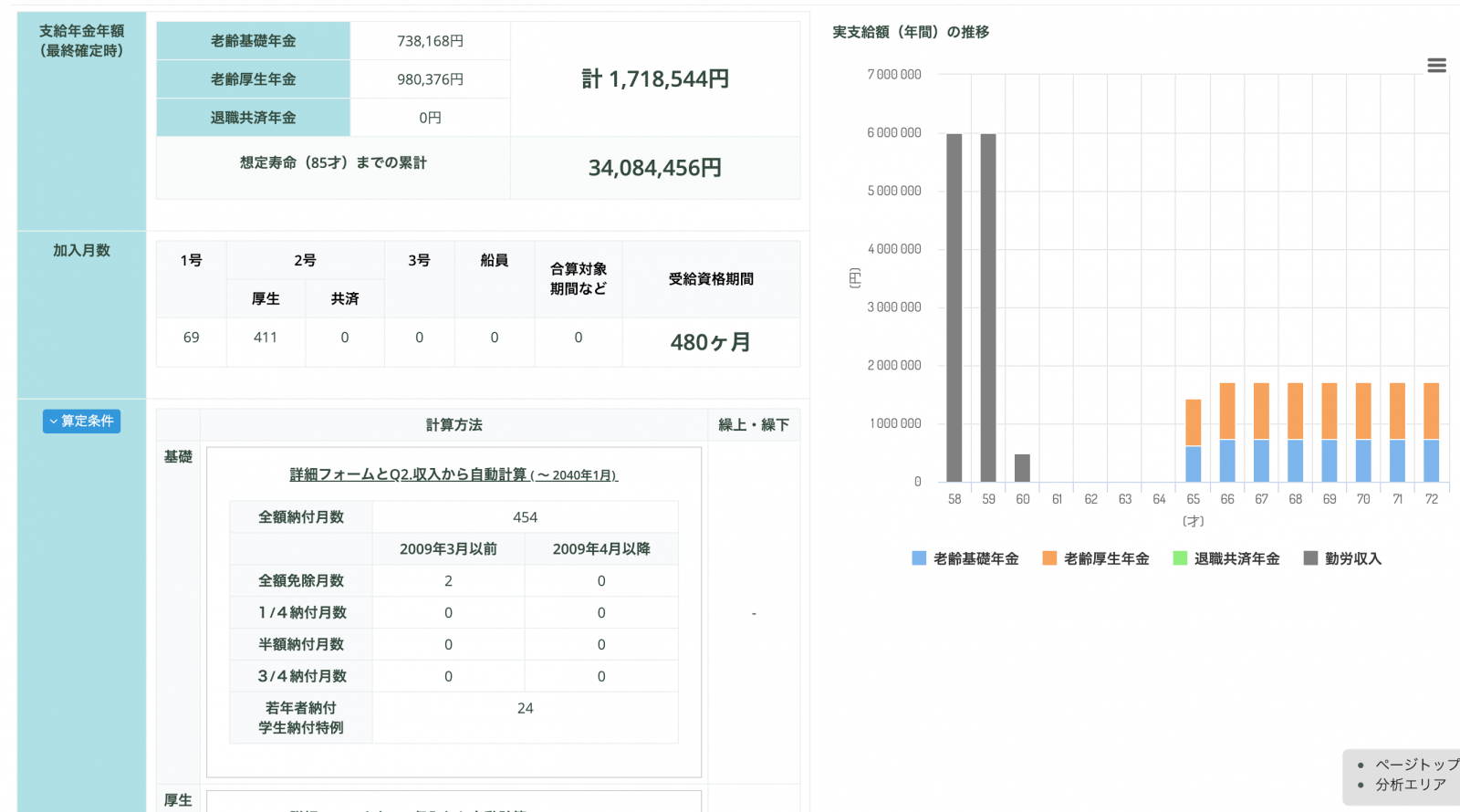

| 年金分析 2.0(FP-UNIV) 詳細モード+将来の収入 | 1,718,724 | -1,440 | -2,160 |

| ねんきんネット(年金機構) | 1,718,796 | 0 | 0 |

| 年金分析 2.0(FP-UNIV) 定期便モード+将来の収入 | 1,719,144 | 6,960 | 10,440 |

| ねんきん定期便試算 LINE for 大和証券 | (注2)1,745,676 1,796,400 |

537,600 1,552,080 |

806,400 2,328,100 |

| ねんきん定期便でわかる!公的保障試算ツール(オリックス生命保険) | 1,796,396 | 1,552,000 | 2,328,000 |

| 大成功家族Ver5.05 | 1,803,000 | 1,684,080 | 2,526,120 |

| FP名人 | 1,857,100 | 2,766,080 | 4,149,120 |

| 年金見込み試算(東邦銀行) | 1,864,800 | 2,920,080 | 4,380,120 |

| milize(定期便モード) | 1,912,000 | 3,864,080 | 5,796,120 |

| ファイナンシャルティチャー 簡易推計 | 1,960,000 | 4,824,080 | 7,236,120 |

| 年金試算シミュレーション(三井住友銀行) | 1,968,000 | 4,984,080 | 7,476,120 |

| 確定拠出年金シミュレーション(エフピー研究所) | 1,953,200 | 4,688,080 | 7,032,120 |

| 公的年金シミュレーション(保険市場) | 2,022,300 | 6,070,080 | 9,105,120 |

(FP-UNIV調べ 2019年2月7日現在)

FP-UNIVは公的年金シミュレーション機能を、

生涯のライフプランを見通すために、「年金」の分析は欠かせません。

一生涯また遺族のためにも。

年金制度は、制度開始から幾度となく改正を続けた結果大変複雑なものとなっています。

老齢基礎年金、老齢厚生年金、旧退職共済年金、遺族基礎年金、遺族厚生年金、障害年金、寡婦年金、加給年金、職域加算、経過的加算、中高齢寡婦加算、経過的寡婦加算、振替加算、在職老齢調整、併給調整、繰り上げ支給、繰り下げ支給

社会保険労務士、ファイナンシャルプランナーでも頭を悩ます複雑な制度となっています。

老後資金を考えるときに、生涯にわたった安定収入である年金については必ず念頭に置いてライフプランを作成する必要があります。

では、実際のところは?

上記の通りご家庭ごとの状況に合わせた年金額を試算しライフプランをキャッシュフローに反映するにはとても骨の折れる作業です。

そのため、ライフプランシミュレーションソフトの出番ではありますが、

実は統計データであったり、簡易的なシミュレーションを行なっているため実際の支給額と大きくかけ離れているのです。

中には、年金記録まで照会して詳しいライフプランシミュレーションを作ってくれる堅実なファイナンシャルプランナーの方もいらっしゃいます。

数少ないので出会えたらきっと幸運なプランニングを作っていただけるでしょう。

実はFP-UNIVを使っているファイナンシャルプランナーは、堅実な方多いのです。

その差900万円?

オンラインでできる代表的な年金シミュレーションを比較しました。

そこで、実際どのぐらいの違いが出るのか比較を行いました。

ベンチマークとして、年金機構が提供している「年金ねっと」の試算結果と比較したいと思います。

後述しますが、「年金ねっと」の試算結果は必ずしも正しくはありません。

前提条件

ねんきん定期便の情報を使用

60才まで月収50万の場合に

65才から受給可能な年金額シミュレーション

85歳まで生きた場合

報酬月額の詳細が入力できない場合はページ上の推奨入力に従う

細かく入力できるソフトでは極力細かく入力いたしました。

平均寿命に近い85歳まで生きた場合と。

人生100年時代、95歳まで生きた場合の年金総支給額の比較です。

| サイト/システム名(提供元) | 年額 | 20年間差額 | 30年間差額 |

| 年金分析 2.0(FP-UNIV) 詳細モード+将来の収入 | 1,718,724 | -1,440 | -2,160 |

| ねんきんネット(年金機構) | 1,718,796 | 0 | 0 |

| 年金分析 2.0(FP-UNIV) 定期便モード+将来の収入 | 1,719,144 | 6,960 | 10,440 |

| ねんきん定期便試算 LINE for 大和証券 | (注2)1,745,676 1,796,400 |

537,600 1,552,080 |

806,400 2,328,100 |

| ねんきん定期便でわかる!公的保障試算ツール(オリックス生命保険) | 1,796,396 | 1,552,000 | 2,328,000 |

| 大成功家族Ver5.05 | 1,803,000 | 1,684,080 | 2,526,120 |

| FP名人 | 1,857,100 | 2,766,080 | 4,149,120 |

| 年金見込み試算(東邦銀行) | 1,864,800 | 2,920,080 | 4,380,120 |

| milize(定期便モード) | 1,912,000 | 3,864,080 | 5,796,120 |

| ファイナンシャルティチャー 簡易推計 | 1,960,000 | 4,824,080 | 7,236,120 |

| 年金試算シミュレーション(三井住友銀行) | 1,968,000 | 4,984,080 | 7,476,120 |

| 確定拠出年金シミュレーション(エフピー研究所) | 1,953,200 | 4,688,080 | 7,032,120 |

| 公的年金シミュレーション(保険市場) | 2,022,300 | 6,070,080 | 9,105,120 |

(FP-UNIV調べ 2019年2月7日現在)

30年間だとなんと、900万もの差が!

結果に大きな違いがてている要因としては、第一に標準報酬月額の違いです。

ここでは詳しいことは割愛いたします。

次に加入記録(国民年金の加入記録の未納期間など)の細かさ、経過的加算の対応、スライド率のUPDATE。

最新の年金制度への対応状況、制度に則ったきちんとした計算。の違いかと思われます。

年金シミュレーションには何を使う?

やはり、「ねんきん定期便」などの詳しい加入記録を使ったシミュレーションがおすすめです。

「年金ねっと」「年金分析2.0」「FP-UNIV」「ねんきん定期便試算for LINE(注1)」などの分析結果が実際の支給額に近い事が判明しました。

注1)FP-UNIVは2019年2月27日までの年金シミュレーション機能をさしています。2019年2月28日リリースの年金分析2.0と精度を比較するために掲載いたしました。

注2)大和証券のねんきん定期便試算LINEについては、2018年のリリース時に試した結果は「103,807円」と出ておりました。今回新たな写真を撮影し試算した場合、 「149,700円」と表示。試しに、2018年に撮影したデータを再度アップしたところ「145,473円」となりました。AIによる画像認識を行なっているようなので撮影状況によって試算結果が違う可能性がありますので注意が必要です。

注3) milizeは収入設定が正しく動作せず将来分の収入が加味されていません。

ここでは試せていませんが、保険会社提供のシミュレーション結果も今一度見直しされた方が良いかと思います。

その他同一条件で試してほしいサイトがありましたら、教えてください。

ねんきんネットの試算の注意事項

ねんきんネットのホームページ内には下記のような注意書きがございます。

※年金額は物価・賃金の変動に応じて年度ごとに改定される仕組みとなっていますので、実際には受け取られる年齢の年金額は、「ねんきんネット」による試算結果と異なる可能性があります。なお、「ねんきんネット」による試算結果は直近年度の年金額改定を反映しています。

※「ねんきんネット」では、配偶者や被扶養者等の情報を反映していないため、実際に受け取られる年金額は、「ねんきんネット」による試算結果と異なる可能性があります。

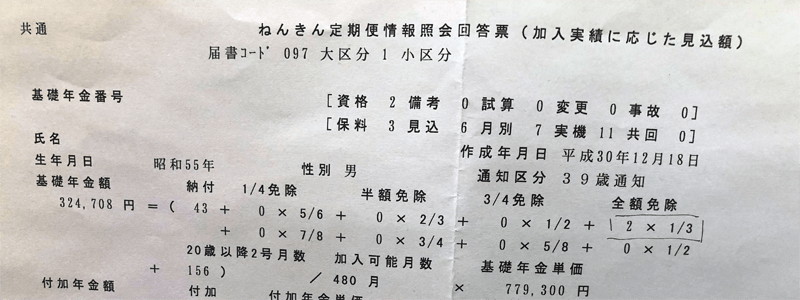

今回、FP-UNIVの年金分析2.0開発のために、ねんきんネットのデータと徹底的に比較を行いました。

開発チームの地道な手計算。支給時の端数計算、偶数月に支給、特殊なケース支給条件の調査。年金機構への問い合わせ。

大変、基礎年金の支給額が、どうしても1ヶ月分合わない。

検証のためにテストに用いていた年金記録の試算結果が、ねんきんネットとどうしても一致しません。弊社検証チームでなんども条件を見直し、手計算をしましたが ねんきんネットの結果が導き出せませんでした。

そこで、日本年金機構に相談に行きました。

確かにおかしいですね?

年金記録がおかしいのか?シミュレーションが間違っているのか?

ねんきんネットの計算(ねんきん定期便)の計算

(43 + (2 × 1/3) + 156) /480 × 779,300 = 324,708

私 : 手計算してみてください。324,166 になりませんか?

職員:「確かにおかしいですね」

窓口の方から年金機構本部の電算部へ照会していただくことになりました。

回答は後日に。

衝撃事実!!

ねんきんネットのシミュレーションはあくまでも概算です。

後日窓口でお世話になった方からのお電話いただきました。

電算部に問い合わせたところ、定期便の情報はあくまで概算であり支給時は正しく計算しているとのこと。

職員:「変なんですけど。ねんきん定期便の情報はあくまでも概算という事でした。」

とは、日本年金機構の窓口の方。

システム開発を長年やってきた私たちにとっては、解せないですが。

概算と言われるとそれ以上追求できなくなります。

全額免除期間の2/3 x 2を何故か四捨五入して1として計算しているそうです。

私の場合、正しい計算をすると受給額が少し減ってしまいますが、FP-UNIV年金分析2.0の精度がわかったところで良しとしました。

もっと細かく考えると、年金の受給は2ヶ月に一回であり端数計算もあるため確かにシミュレーション結果と一致しません。

ねんきんネットのシミュレーション結果は概算です。

これから受給予定の方も、免除期間について注意した方が良いかもしれません。

年金分析2.0と結果が違っていたら、お近くのFPさん、社労士さんなどにご相談ください。

本件について詳細を知りたい方は、お問い合わせください。

繰り上げ、繰下げ分析など細かな受給条件を確認する年金分析2.0の機能は、プロユーザープランからのご提供となっております。

シミュレーション結果は、誰でもご利用いただけます。

新規登録の方はFP-UNIVプロ機能を14日間無料でお試しいただけます。

年金計算・分析機能詳細についてはこちらをご覧ください。

「ライフプランは前提条件の違いでだけで6000万もの差が」

FP−UNIVのご利用開始はこちらから(無料)

NEWS

アップデート新バージョンを高速化・安定化しました — 動作速度の改善・画面の小さいPC対応・提案書出力ブースト

アップデート新バージョンを高速化・安定化しました — 動作速度の改善・画面の小さいPC対応・提案書出力ブースト アップデートリニューアル後の改善と不具合修正のお知らせ(5/12〜5/20)アップデートFP-UNIV リニューアルのお知らせ — UIを一新し、AI機能・計算機能を大幅強化イベント情報最近の更新状況・制度改正のご案内アップデート不具合修正のお知らせアップデート令和7年度税制改正に対応しました

アップデートリニューアル後の改善と不具合修正のお知らせ(5/12〜5/20)アップデートFP-UNIV リニューアルのお知らせ — UIを一新し、AI機能・計算機能を大幅強化イベント情報最近の更新状況・制度改正のご案内アップデート不具合修正のお知らせアップデート令和7年度税制改正に対応しました イベント情報10月9日オンライン勉強会参加者大募集アップデートFP-UNIVソフトウェア 新機能アップデートのお知らせ

イベント情報10月9日オンライン勉強会参加者大募集アップデートFP-UNIVソフトウェア 新機能アップデートのお知らせ プレスリリースFPサミット2024「業界トップクラスの実務家FPによるライフプランニングの新時代 - 多様化するリスクと対策」

プレスリリースFPサミット2024「業界トップクラスの実務家FPによるライフプランニングの新時代 - 多様化するリスクと対策」 アップデート2024年10月分からの児童手当の拡充に対応しました

アップデート2024年10月分からの児童手当の拡充に対応しました