貯蓄の自動計算

FP-UNIVでは、詳細なシミュレーションを行うため月間収支を算出しています。毎月の「貯蓄額」は、次の2つを基に算出しています。

- 「現金」への貯蓄

- 各金融口座への貯蓄

1.「現金」への貯蓄

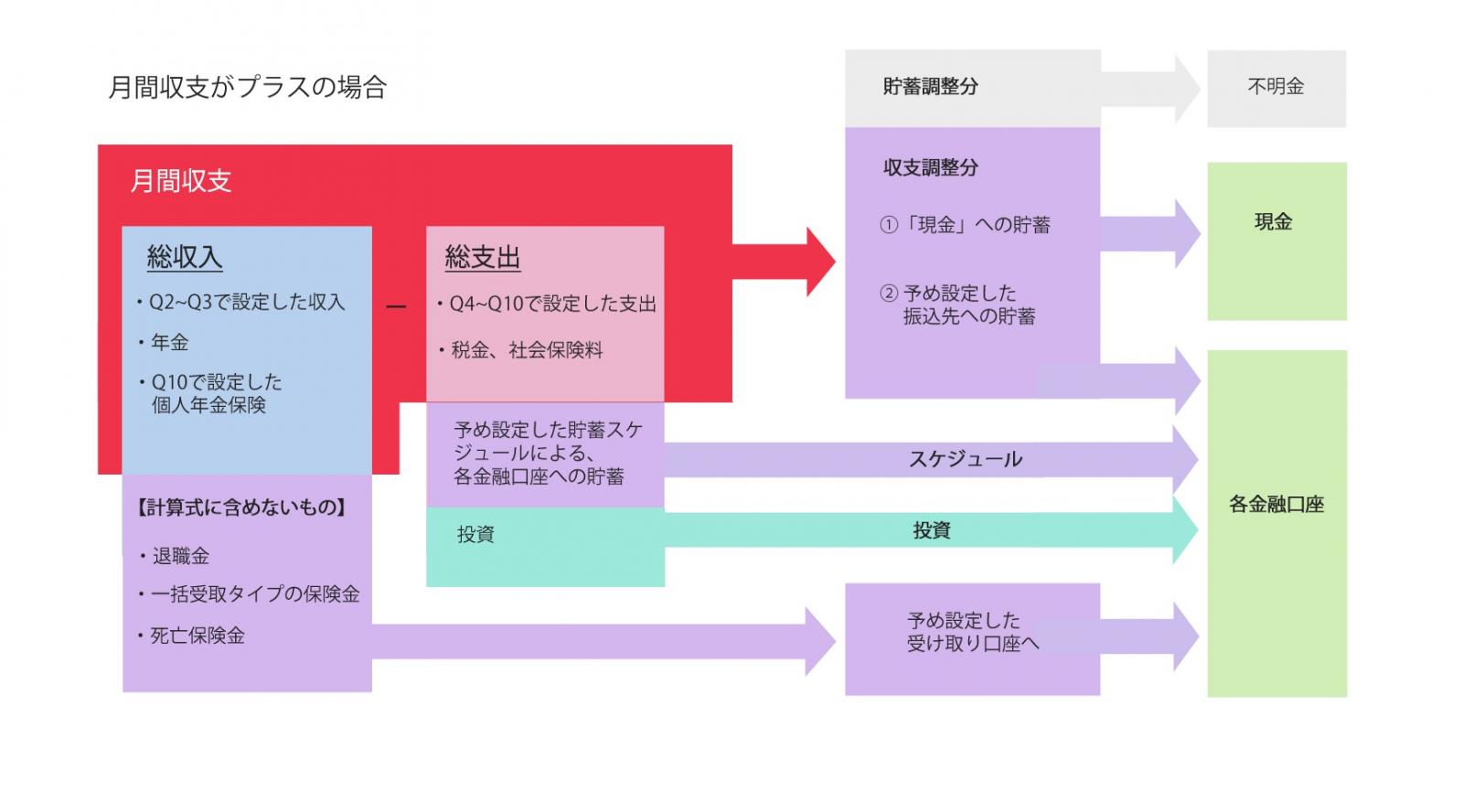

月間収支が黒字の場合のみ、以下の流れで「現金」へ貯蓄されます。「現金」は、口座を指定していない資金のことです。不足の場合はマイナスになります。

(1)退職金、一括受取タイプの保険金、死亡退職金のいずれかが「月間収支」の「総収入」に含まれる場合、事前に設定した受取口座に貯蓄されます。これらは、下記の計算式からは除きます。

(2)「月間収支」からの貯蓄額を、下記の式(A)を用いて算出します。

(月間収支の黒字 - 貯蓄調整額) × 貯蓄率 (「Q11. 貯蓄・資産運用」で設定)…(A)

(3)振分先の口座が設定されていない黒字分があれば、「現金」へ貯蓄されます。

キャッシュフロー表上での表記

貯蓄額(変動)の欄に表示されます。

2.各金融口座への貯蓄

「Q11. 貯蓄・資産運用」で設定した金融口座ごとの貯蓄スケジュールにより、貯蓄されます。

キャッシュフロー表上での表記

貯蓄額(スケジュール)の欄に表示されます。

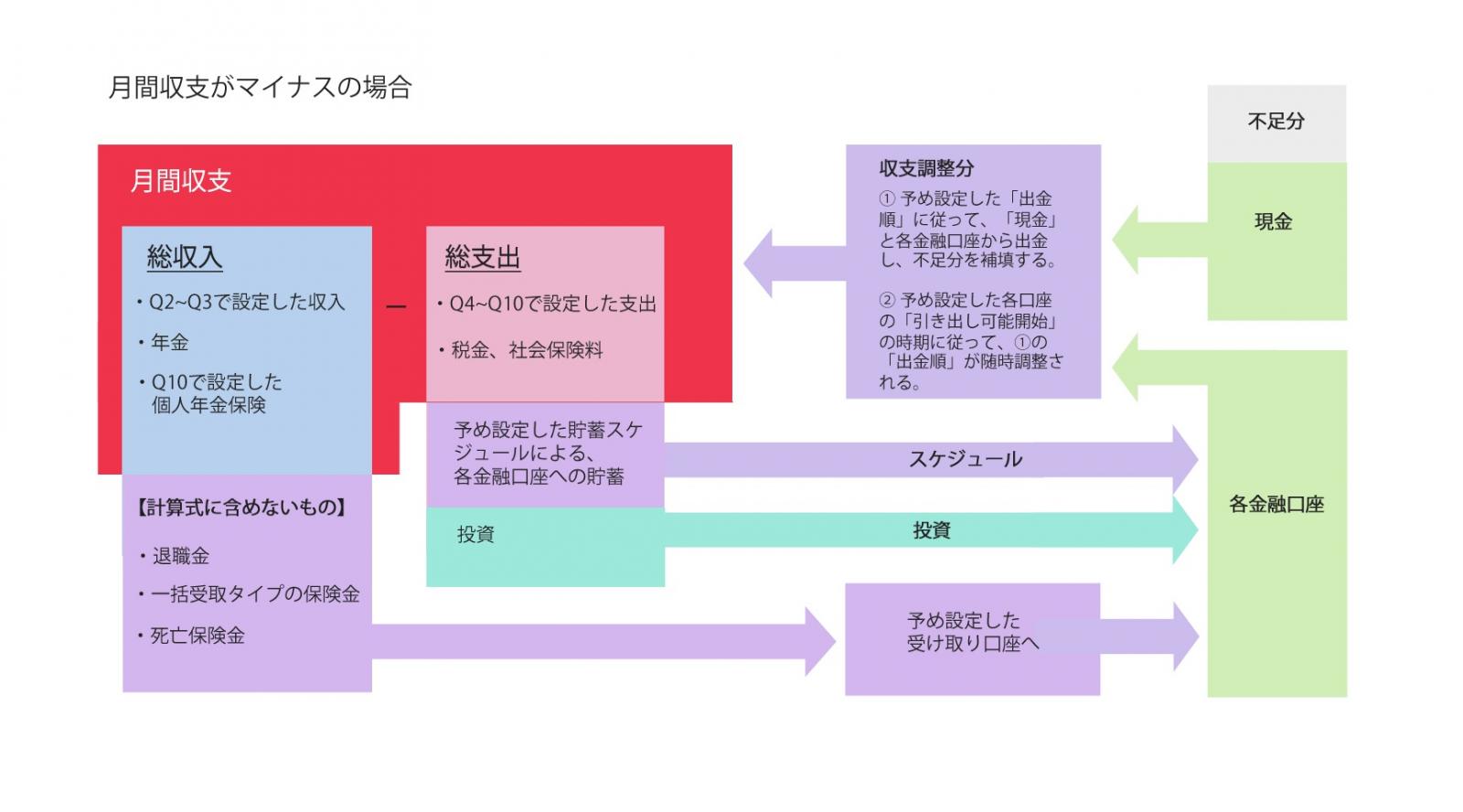

月間収支が赤字の場合

以下の順に貯蓄を崩します。

(1)予め設定した「出金順」の設定に従って、出金し赤字を補填します。

(2)その際、予め設定した各口座の「引き出し可能開始」の時期が反映されるため、まだ「引き出し可能」の時期が来ていない口座からは補填されません。

(3)それでも赤字が残る場合、赤字分をマイナスとして「現金」に計上します。

※FP-UNIVでは、赤字の場合でも有価証券の自動売却は行いません。

キャッシュフローの赤字が発生しないように、計画的な売却設定が重要です。預金が不足する前に、どの有価証券をいつ売却するかを計画することで、資金繰りの安定とリスクの最小化が図られます。急な市場の変動や不測の事態にも柔軟に対応できるように、事前の準備が不可欠です。

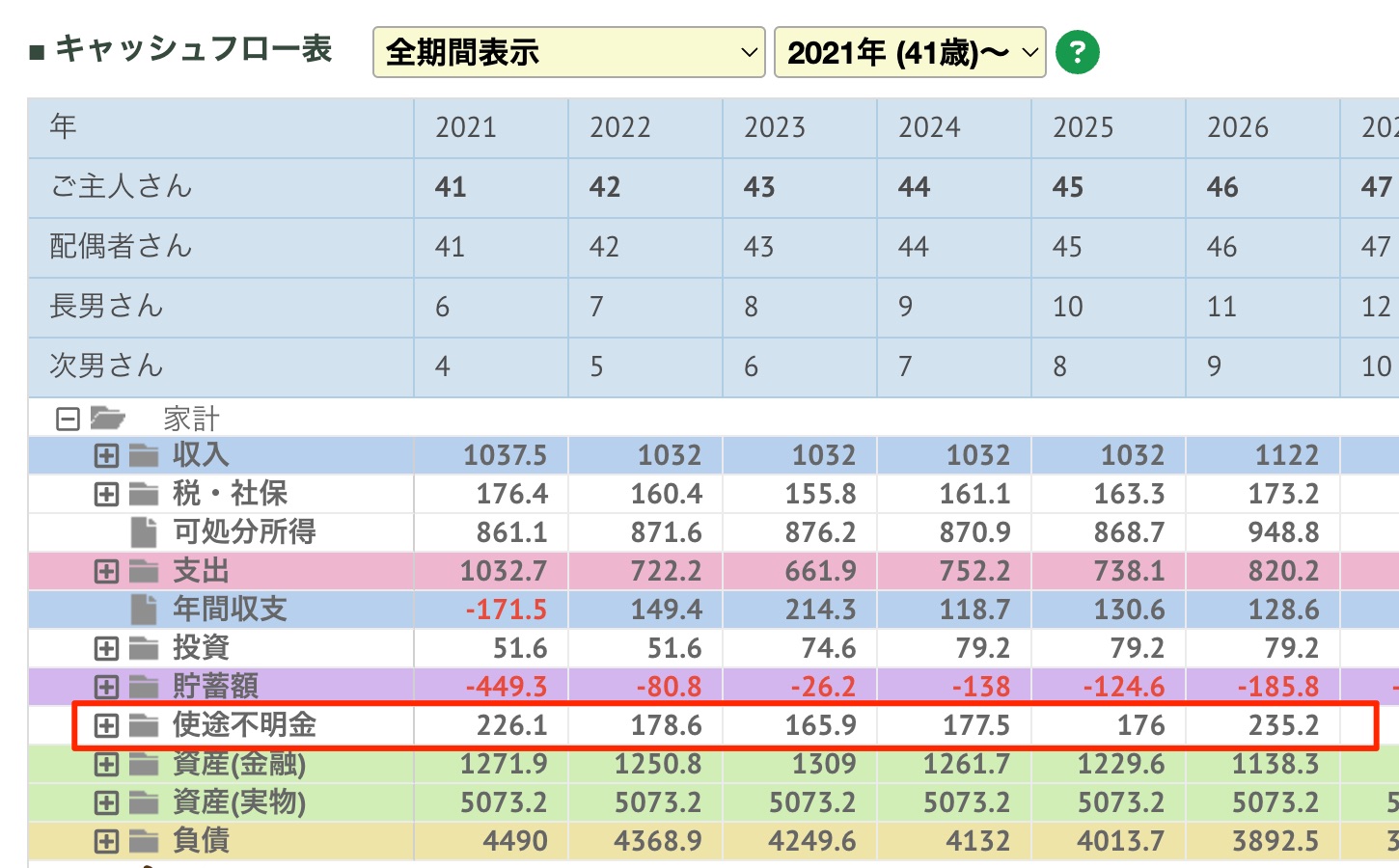

使途不明金の活用

収入・支出を入力してキャッシュフロー表を作ったけれど、実際は計画通りにお金が貯まっていない。

その理由は、「使途不明金」かもしれません。

多くのライフプランシミュレーションでは、年間収支の黒字部分が自動的に貯蓄として計上しています。

FP-UNIVにも、月間収支の黒字部分を自動的に貯蓄に振り分ける機能があります。

(Q11貯蓄・投資設定 参照)

FP-UNIVでは、収支の黒字部分のうち貯蓄にも投資にも回されなかった金額を「使途不明金」と定義しました。

貯蓄投資スケジュールの設定についてはこちらをご確認ください。

家計改善の流れ(一例)

1. 現状に合わせた、支出設定入力します。

2. 実際に貯蓄できている額をスケジュールに入力します。

3. 黒字部分の貯蓄額を0%に設定します。

4. シミュレーションを実行し、使途不明金を確認します。

5. 使途不明金の目星をつけ、支出への内容追加や貯蓄・投資などを行います。

使途不明金を家計改善に役立てていただけますと幸いです。