不動産投資分析(プロ)

不動産投資分析機能 (「プロ」プラン以上のみ)

不動産投資の全期間を通して最も気になるタイミングは、次の3つです。「いつ収益がプラスになるか」、「いつ借入金の返済が完了するか」、そして「いつ投資を終了(売却)するか」です。長期にわたる投資期間の中で3点を決定するには、表やグラフなどで可視化するシミュレーションが欠かせません。ご利用の皆さまには、大切な時期を見極めるために、FP-UNIVの分析機能を最大限に活用して頂きたいと考えています。投資用不動産の「運用設定」の中に「分析」ボタンがあります。また、「所有物件」の最下部には「全ての投資用不動産を合算分析」ボタンがあります。合算対象を選択することもできます。※ 物件情報の入力に関しては、「Q6. 住まい設定」の所有物件の登録をご覧ください。

これらのボタンをクリックすると、分析対象不動産の「a. 投資指標」「b. 収支計画書」「c. 損益計算書」が表示され、投資効率を分析することができます。

.png)

a. 投資指標

不動産投資効率を示す様々な指標が、グラフと表で表示されます。それぞれの指標の数値を確認することで、一般的な水準と比べて投資効率が良いかどうかが判断できます。

また、物件条件を書き換えてシミュレーションを繰り返し、投資期間全体に大きな問題がないか確かめます。例えば、「入居率」や「賃料」(家賃下落の予想)の項目をいくつかのパターンで入力し(※)、それぞれの「損益分岐点」と「真の利回り」をご自身で確認できます。ローン金利が上がると想定したシミュレーションも行ってみましょう。これらの分析は、現在の資金計画の条件が何らかの影響で変わったとき、投資のパフォーマンスがどう変化するか、そしてどこまでのトラブルや危機に耐えられるのかを予想するものです。

※物件情報の入力に関しては「Q6. 住まい設定」の所有物件の登録をご覧ください。

物価上昇率は、こちらからご自身で設定します。(参考:支出の自動調整)

投資初年度を左側に抜粋して表示しています。各投資指標の計算式とその意味の説明は、以下に記載しました。

.png)

| 指標項目 | 説明 | 計算式 | 重要度 |

|---|---|---|---|

| GPI (総潜在収入) |

Gross Potential Income:総潜在収入 その物件に、空室・滞納による損失が全く無いと仮定したときの 年間の賃料収入総額(満室時賃料)です。 その物件が1年間で稼ぐことができる収入の限界値を表します。 |

満室時(フル稼働時)家賃 | ★ |

| EGI (実効総収入) |

Effective Gross Income:実効総収入 GPIから空室損と貸倒賃料(滞納)を引き、 自動販売機収入や看板収入などの 雑収入を加えたものです。 |

GPI-空室・貸倒損失+その他収入 |

★★ |

| OPEx (運営費用) |

Operating Expenses:運営費用 物件の運営管理にかかる費用や、固定資産税・都市計画税、 損害保険料など、 ランニングコストの合計です。 ローン利息と減価償却費が含まれないことにご注意下さい。 |

不動産取得税+固定資産税+都市計画税+管理費・修繕費+保険料 | ★★ |

| NOI (純営業収益) |

Net Operating Income rate: 実質利回り EGIからOPExを引いたものです。物件の実際の収益力を表します。 日本語で「純収益」「営業純収入」「ネット収入」などと訳されることもあります。 |

EGI-OPEx | ★★ |

| ADS (元利返済額) |

Annual Debt Service:年間元利返済額 年間の元利返済総額です。元利金等返済の固定金利ローンの場合、ADSは毎年一定額となります。 |

年間元金返済額+年間利息返済額 | ★★ |

| BTCFo (税引き前キャッシュフロー) |

BTCFo (Before-Tax Cash Flow from operation:税引前キャッシュフロー 課税所得に対する税金を支払う前に残るキャッシュフローです。 |

NOI-ADS | ★★ |

| FCR (真の利回り) |

Free and Clear Return:総収益率 NOIの総投資額(購入諸経費を含む)に対する割合です。物件の投資効率を表す指標です。 |

NOI/総投資額 | ★★★ |

| K% (ローン定数) |

Loan Constant:ローン定数 ADS(年間返済総額)のローン残高に対する割合です。 融資金の調達コスト(=貸手側から見る利回り)と言える指標で、 K%とFCRを比較をすることによって、レバレッジ効果が働いているかどうかの判断ができます。 |

ADS/ローン残高 | ★★ |

| CCR (自己資本配当率) |

Cash on Cash Return:自己資本配当率 / ConC%、EDR、ROE、ROI 自己資金総額に対するキャッシュフローの割合です。この数字が高いほど投資効率が高いと言えます。 一般的には、購入後1年の税引前キャッシュフローで計算することが多いようです。 |

キャッシュフロー/自己資金 |

★★ |

| レバレッジ分析 | レバレッジ・ポジション、レバレッジ分析 レバレッジ分析では、借入金によるレバレッジ効果を判定するために、 FCR(実質利回り)とK%(ローン定数)の大小を比較します。 FCRがK%を上回っていれば、借入金によるレバレッジ効果が働いて投資効率が上がっていると判断できます。 その逆であれば、借入金の投入がむしろ投資効率の悪化を招いているということを意味します。 レバレッジ効果が働いている場合をPositive(+)、そうでない場合をNegative(-)と表現します。 |

FCR > K%ならPositive, 逆ならNegative |

★★★ |

| DCR (借入償還余裕率) |

Debt Coverage Ratio:借入償還余裕率 / DSCR(Debt Service Coverage Ratio) ADS(年間元利返済額)に対するNOI(純営業収益)の比率です。 DCRが大きいほど借入返済の確実性が増し、デフォルトが起きる可能性が低くなります。 一般的には1.3以上を目安に考えます。 |

NOI/ADS | ★★★ |

| BER (損益分岐入居率) |

Break Even Rate:損益分岐入居率 / BE%, 収益分岐率 OPEx(運営費)とADS(年間元利返済額)の合計額のGPI(総潜在収入)に対する比率です。 各年度のOPExとADSの合計をカバーするためには空室率をいくらまで許容できるかを表します。 一般的には70%以下を目安に考えます。 |

(OPEx+ADS)/GPI | ★★★ |

NOI率とFCRの違いについて

NOI率は購入価格に対する率、FCRは購入価格+購入諸費用に対する率です。

購入諸費用=仲介手数料 + 不動産取得税 + 固定資産税+ 都市計画税 + 保険料 + ローン事務手数料

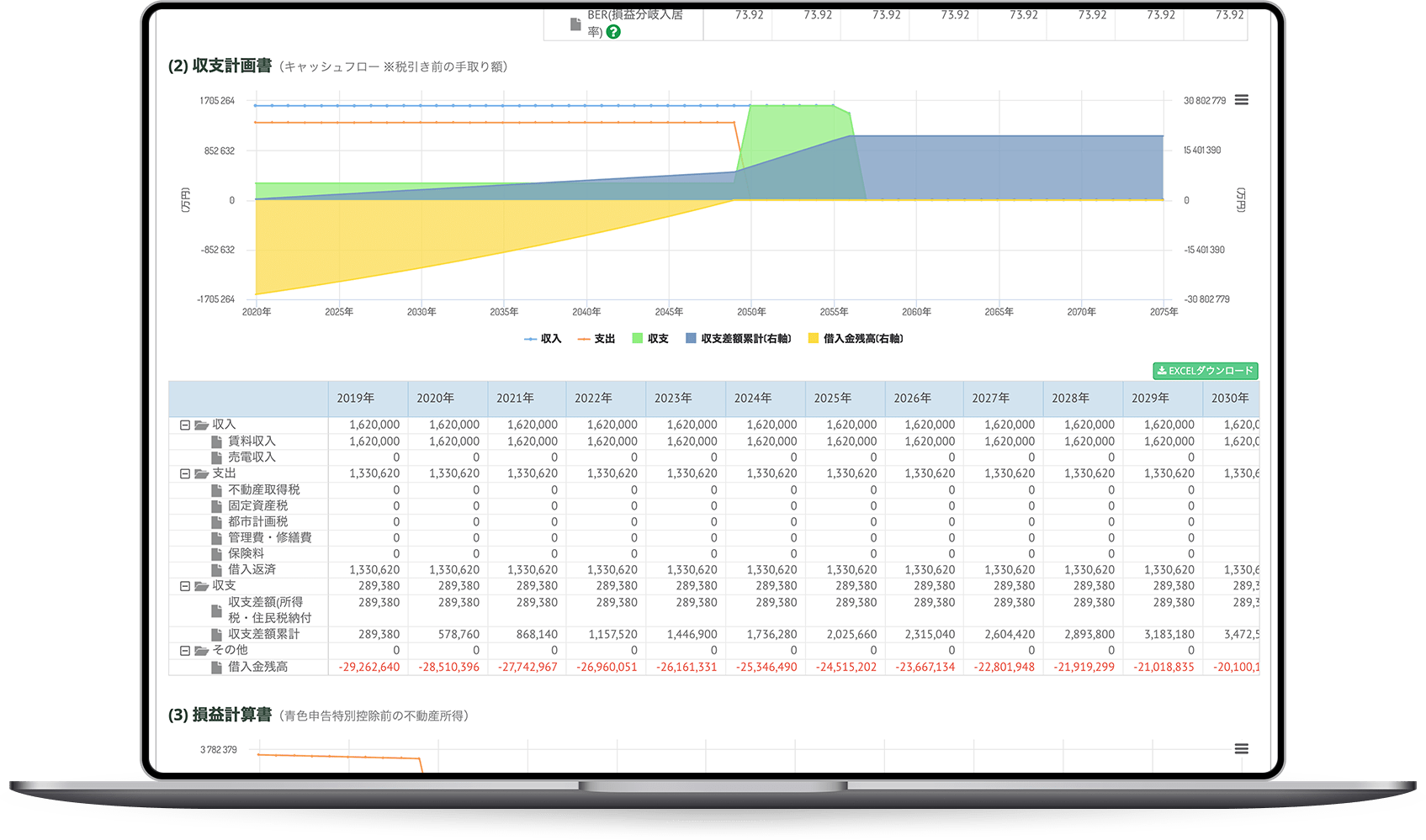

b. 収支計画書

「収入」と「支出」の2項目をベースにしています。実際の現金の流れを計算した、資金計算のシミュレーションです。「収支がプラスになる時点」と「返済が完了する時点」も確認できます。投資期間全体を通して、資金繰りに問題が生じないかをチェックしましょう。毎年のキャッシュフローに大幅な赤字期間がないかどうかを確認したり、投資計画として借入金の額に問題がないかを判断する材料にもなります。

税引き前の「手取り額」の推移が、グラフと表で表示されます。不動産投資が赤字の際、給与から納税した所得税の一部が還付されますが、その額も自動的に計算され、表とグラフに反映されます。

.png)

c. 損益計算書

「収益」と「費用」そして「利益」の3項目をベースにしたグラフです。収益から費用を引いたものが「利益」です。「減価償却費」の項目があり設備費用などを耐用年数で分割しているため、実際の毎年のキャッシュフロー(b)とは一致しません。この「損益計算書」には、投資の最大の目的である「利益」つまり「不動産所得」の水準がグラフで分かりやすく表示されます。利用者は、利益がこの水準で納得できるかどうか考えます。「a. 投資指標」と合わせて、投資開始/継続/終了の判断材料となります。青色申告特別控除前の不動産所得の推移が、グラフと表で表示されます。「税引き前利益」が不動産所得に該当します。

.png)