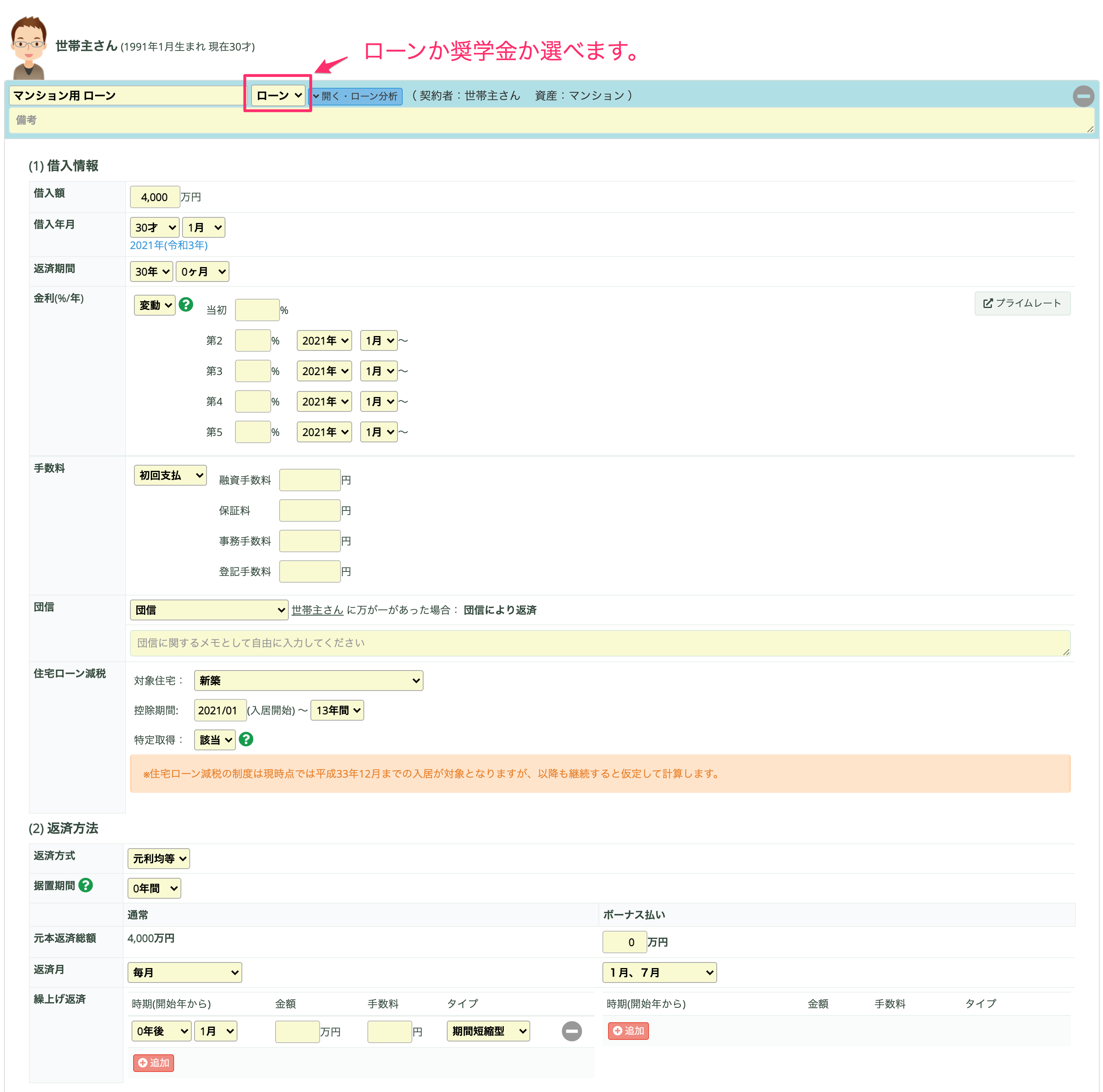

Q9. ローン設定

ローン・奨学金を借入主ごとに入力します。

住宅ローンや自動車ローンについては、各メニュー内の「支払方法」ローン追加から入力してください。

・ローン金額、返済期間、金利、手数料、団信、住宅ローン減税などを入力します。

・固定金利、変動金利、据置期間、ボーナス併用、「万が一」の場合など、返済方法を設定できます。

・繰上げ返済の詳細なシミュレーションを行い、(住宅ローン減税を加味した)繰り上げ効果を見ることができます。

※残価設定タイプのローンは非対応です。

乗り物の維持費やライフイベントの項目を使い入力してください。

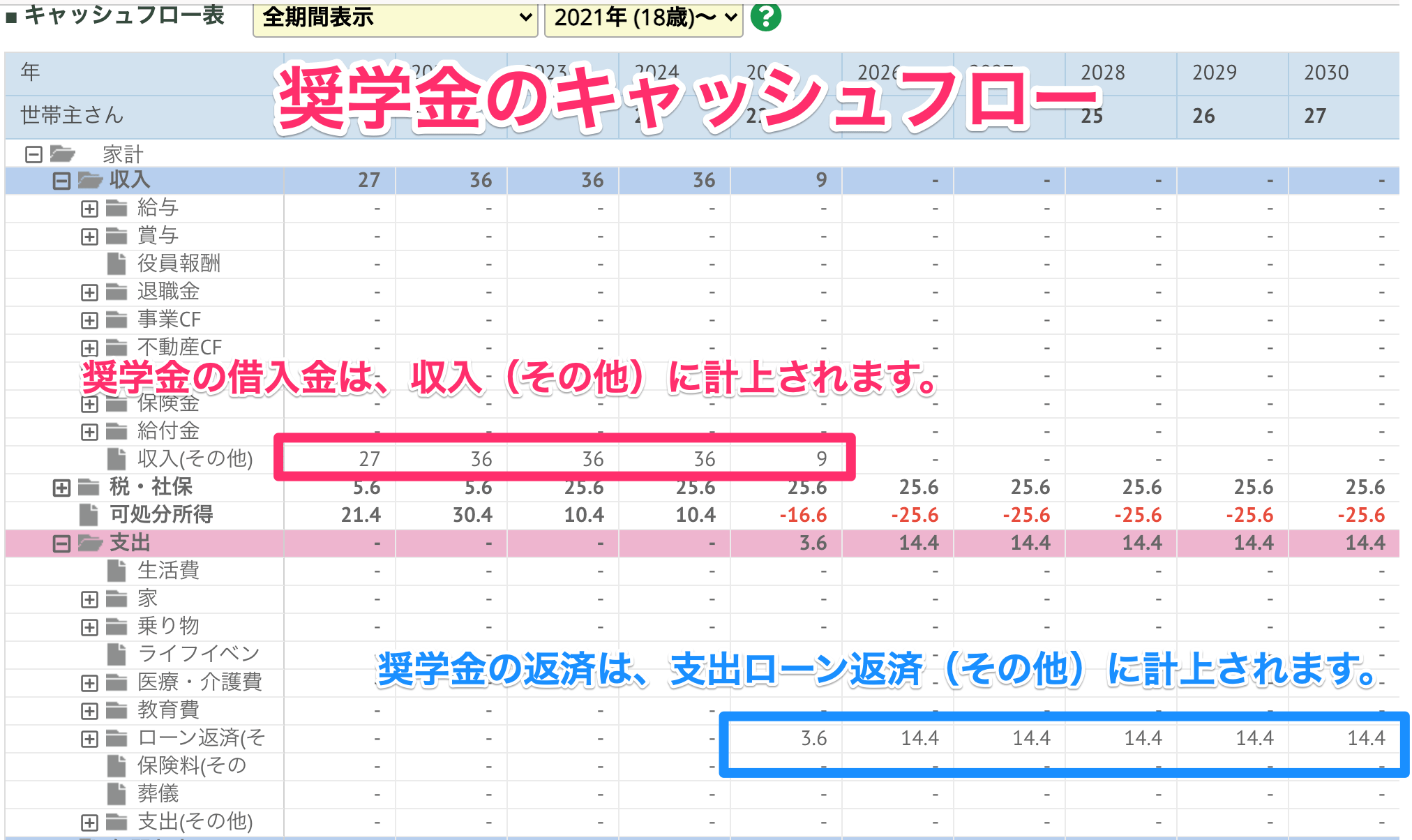

| 借入情報 | 借入額 | 借入額を入力します。 「不動産」や「乗り物」に紐づかない場合は、「収入(その他)」項目に計上されます。 |

|---|---|---|

| 借入年月 | 借入年月を入力します。 | |

| 返済期間 | 返済期間を入力します。 | |

| 金利 |

固定金利 / 変動金利 の選択と、 変動金利の場合は、「5年ルール」「125%ルール」が自動的に適用されます。 |

|

| 手数料 |

初回支払 / ローン支払 の選択と、 「初回支払」 : 返済開始年月に一括で支払います。 |

|

| 団信 |

タイプを [機構団信 / 夫婦連生 / 三大疾病付き] から選択し、 「計算する」 :タイプ別に定められた保険料をローン返済額(元本分+金利分)に上乗せして支払います。 |

|

| 住宅ローン減税 | 入居開始年月と住宅タイプを入力します。 住宅タイプにより、減税条件が異なります。 |

|

| 返済方法 | 返済方式 | 元利均等 / 元金均等 から選択します。 |

| 据置期間 |

借入年月から何年間かを入力します。 ※据置期間: 元金部分の返済を行わず、利息分のみを返済している期間 |

|

| ~に万が一があった時の一括返済 | 「しない」: ローンの相続人が引き続き支払います。 「する」 : ローン残高を貯蓄から一括返済します。 |

|

| 返済額 | 通常払い / ボーナス払い それぞれの、元金返済額合計を入力します。 | |

| 返済月 | 通常払い / ボーナス払い それぞれの、返済月を入力します。 | |

| 繰上げ返済 |

通常払い / ボーナス払い それぞれの、繰上げ返済予定を入力します。 「期間短縮」 :それまでの月々の返済額を変えない方法です。繰上げ返済した分、完済までの期間が短縮されます。 |

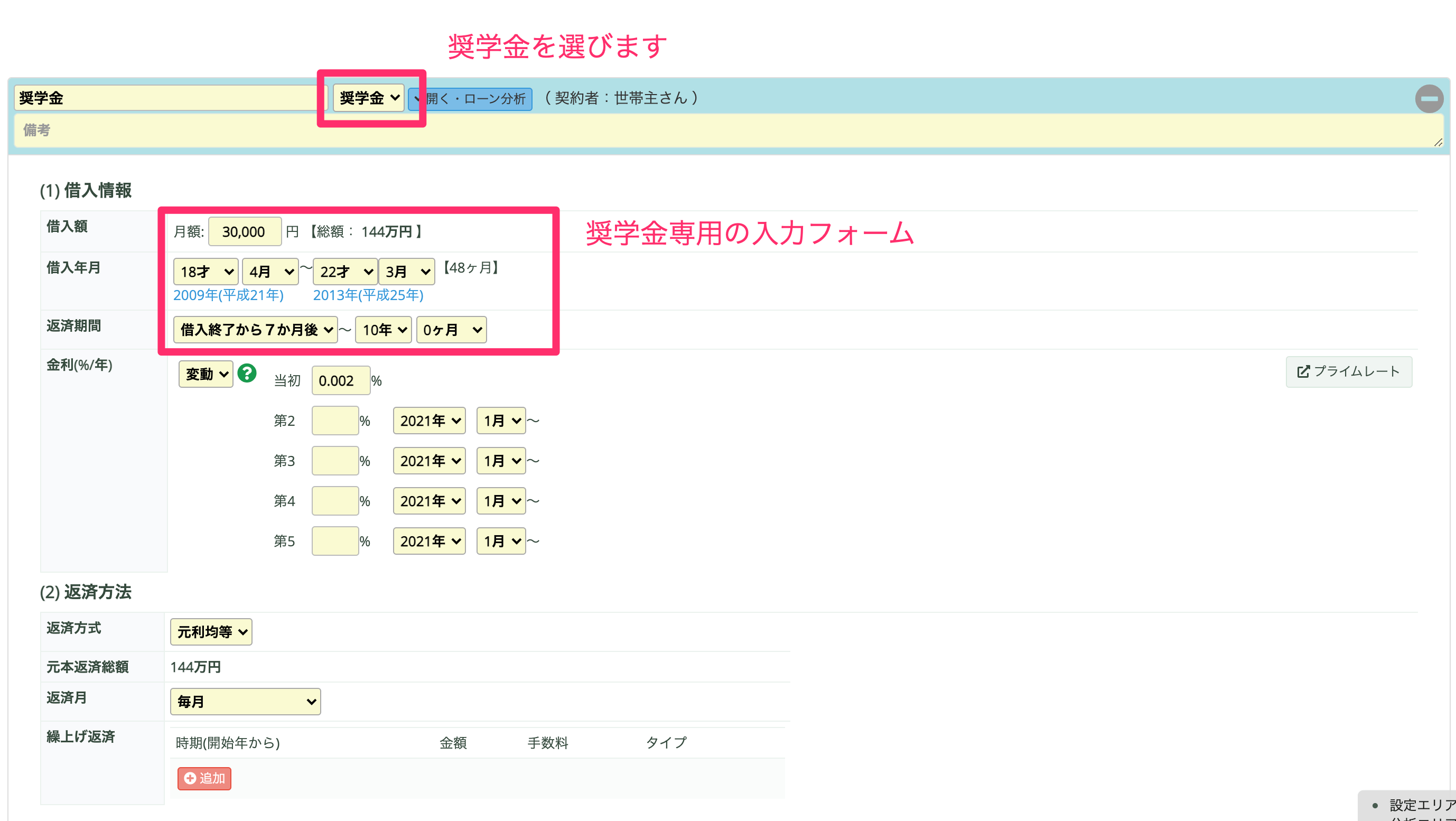

奨学金の入力

毎月の借入額と借入期間を入力してください。

※奨学金は返済開始時点に、借入累計額に対して金利が発生し返済を開始します。

分析方法

カシオ金融電卓との違い

連帯債務の入力方法について

例えば、建物3000万円、土地3000万円である場合、夫婦で配分をし世帯主・配偶者それぞれに建物を登録します。下記のようにそれぞれローンの設定を行います。収入状況に合わせて配分が可能になります。

A.世帯主 建物2000万 土地1500万円

B.配偶者 建物1000万 土地1500万円