個人型確定拠出年金分析(iDeCo)分析(プロ)

個人型確定拠出年金(iDeCo)分析機能 (「プロ」プラン以上のみ)

制度の仕組みと、FP-UNIVの「iDeCo分析」の設定方法をご説明します。 個人型確定拠出年金(iDeCo)とは

個人型確定拠出年金(iDeCo)は、自分が拠出(積立)した掛金を、自分で運用し、資産を形成する年金制度です。65歳の方まで加入できます。加入者は月々の掛金を拠出します。iDeCoで使える金融商品の中から選んで自分で運用し、60歳から70歳まで(2022年4月以降は60歳から75歳まで)の間に手続きをして受け取ります。それ以前には引き出すことはできません。

国民年金基金連合会によって運営されており、その目的は「多くの国民の皆様に、より豊かな老後の生活を送っていただくための資産形成方法のひとつ」とされています。

大きなメリットは、その節税額です。掛金控除、運用益の非課税、受給時の所得控除の3つの税制優遇があります。

詳しくは、国民年金基金連合会ホームページ「イデコ公式サイト」内「iDeCoってなに?」をご参照ください。

iDeCo制度の仕組み

・「受給開始年齢」は通算加入者等期間によって異なります。加入期間が短いと、受給開始できる年齢が上がり、受給開始時期が遅くなります。(a)

・職業等(被保険者タイプ)によって、毎月の掛金の「上限金額」が定められています。(b)

・掛金拠出の休止と再開はいつでも可能です。

・納付方法は、「ご本人口座から引落し」または「給与天引き」が選べます。

・口座引落し日に残高不足の場合、その月は「未納」となります。「追納」はできません。

・掛金の金額の変更は、毎年1月~12月の間に1回に限り可能です。

・「通算加入者等期間」は、個人型年金および企業型年金における「加入者・運用指図者の期間」の合算となります。

ライフプラン・シミュレーションでの設定

それでは、FP-UNIVのシミュレーションに使う情報を入力していきましょう。「Q11. 貯蓄・投資」の欄を入力します。 次のような手順で行います。

1. 「掛金の拠出」(積立)の設定

2. 「運用」の設定

3. 「受取り」の設定

4. シミュレーションを実行

1. 掛金の拠出(積立)の設定

まずは「掛金の拠出」の設定を入力します。「Q11. 貯蓄・投資」のタブをご覧ください。

.png)

「開く」をクリックすると、次のような画面が表示されます。

「拠出スケジュール」の必要事項を記入します。

・基準年の月と拠出残高を「当初残高」の欄に記入します。初期設定は「0万円」です。

・拠出の期間を入力します。年齢と月を選択します。

・月額の掛金を入力します。

【補足事項】

・「加入時手数料」は「通常の支出」として計上します。シミュレーションのキャッシュフロー表では「支出(その他)」に分類されます。

・「積立時手数料」は「拠出額」からマイナスされます。シミュレーションのキャッシュフロー表には記載されません。

・「非積立時手数料」は、保有している投資信託の残高から差し引かれます。複数の投資信託がある場合も、差し引かれる額は一定です。残高の比率に合わせて各投信からマイナスされます。キャッシュフロー表には記載されず、iDeCo資産の評価額が下がります。

・「掛金」には、国民年金の被保険者タイプに応じて、上限があります。1号は68000円、2.3号は23000円となります。(bに対応)

・「掛金」は、全額「小規模企業共済掛金控除」の対象となります。

2. 運用

次に、運用について設定します。

・掛金の割合を入力します。

「掛金」を「どの投資信託に何%ずつ割り振るか」を指定することができます。全ての投信の合計が100%となるように入力します。投信が1つだけの場合は「100%」と入力します。

・投資信託を選択する。

投資信託の商品は、あらかじめ設定した「有価証券リスト」の中から選びます。まだ設定していない場合は、それぞれの投資信託について「運用益」「単価の上昇率」「信託報酬」を設定します。手順をご紹介しますので、ご参照ください。

【投資信託の追加方法、手順】

「投資信託選択」をクリックして、運用の設定を行います。

.png)

クリックすると、下記のような画面になります。投資信託の情報をあらかじめ入力・設定していなかった場合は、右上の「追加」(赤色)をクリックして必要事項を入力します。

.png)

「追加」をクリックすると、右側に「編集フォーム」が表示されます。投資信託の銘柄と、その他の基本情報を入力します。

.png)

次に、選びたい銘柄のチェック欄を選択してください。選択すると、下のような画面になります。(下図は、投資信託AとBを両方選択した場合です。)

.png)

【補足事項】

・運用は、75歳まで可能です。

・シミュレーションの自動計算の結果には、iDeCoの「手数料」と「非課税部分」が加味されています。

・分配金は必ず再投資されます。

3. 受取方法

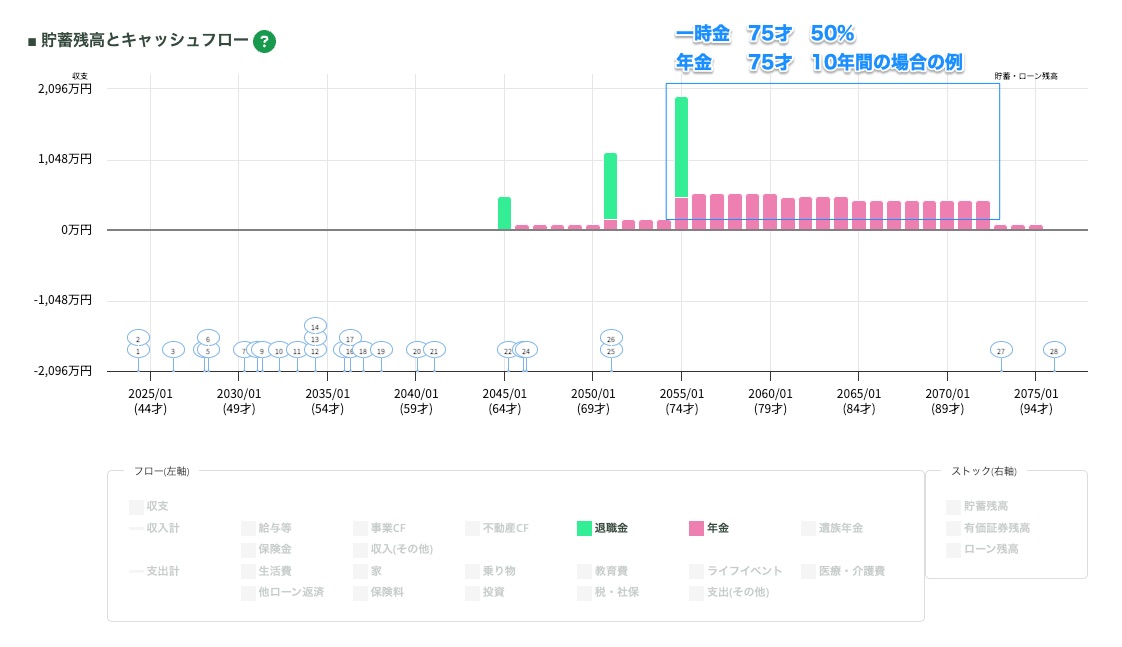

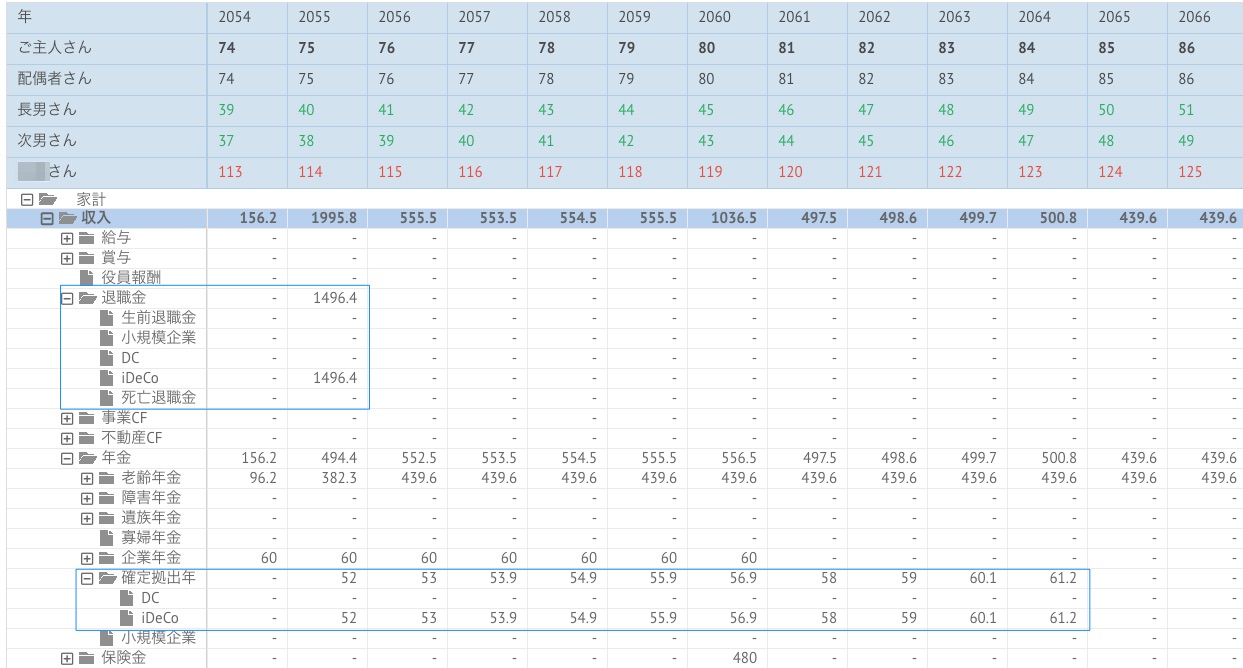

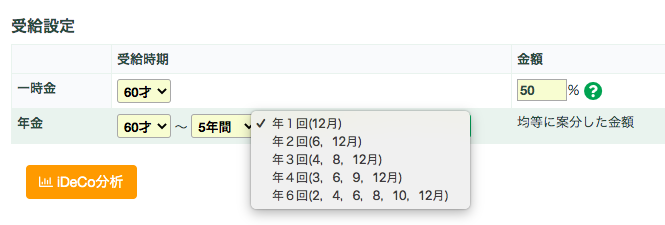

「受給開始年齢」は、60~75歳の中から選んで指定できます。iDeCoの受取方法には、60歳以降にまとめて一括で受け取る「一時金」と、分割で受け取る「年金」の方法があります。「一時金のみ」、「年金のみ」、「一時金+年金」の3つのパターンから選ぶことができます。「年金」は、回数に応じて均等に分けて受給される仕組みです。FP-UNIVではその通りに選択・入力できるようになっています。(aに対応)

受給設定の画面

※ iDeCoには、60歳より前に死亡した場合や重度の障害が残った場合に遺族や家族が代わりに受け取る制度がありますが、FP-UNIVでは未対応となっております。「万が一モード」をご利用される際にはご注意下さい。(2020年8月現在)

4. シミュレーションの実行

入力が終わったら、シミュレーションを実行してみましょう。どのぐらいの節税効果があるか、掛金拠出のキャッシュフローに問題が無いか、確認します。

iDeCoには以下のような節税効果があり、FP-UNIVではこれらは自動計算されます。

・積立金額はすべて「所得控除」の対象で、所得税・住民税が節税できます。

・運用で得た定期預金利息と投資信託運用益が「非課税」となります。

・受取額は、「公的年金等控除」と「退職所得控除」の対象です。

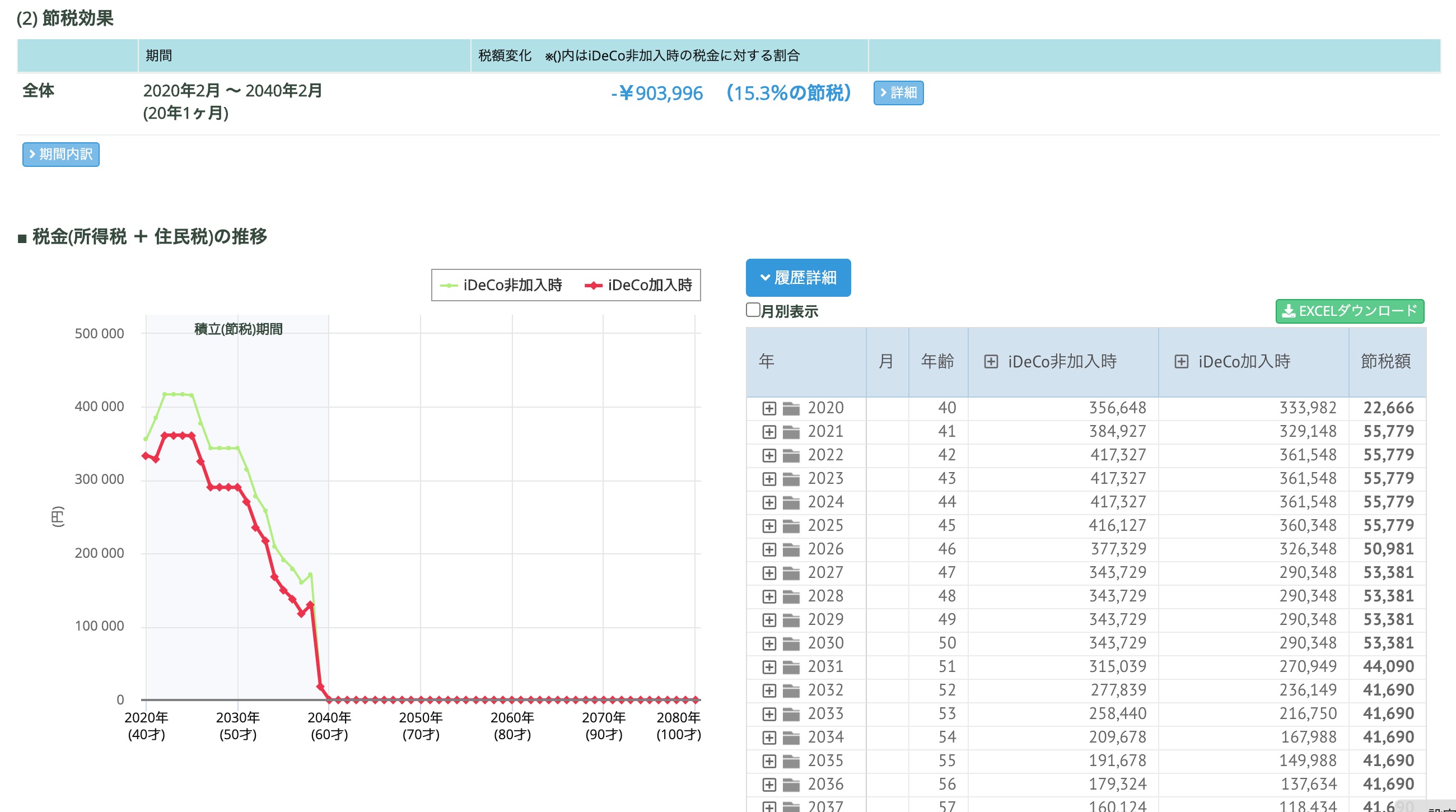

【シミュレーションの実行結果の例】

iDeCoを利用する効果、「運用益」が確認できます。

.jpg)

キャッシュフローグラフ・表