不動産譲渡所得分析機能(ビジネス)

不動産譲渡所得分析機能 (「ビジネス」プラン以上のみ)

ライフプランシミュレーションソフトの「不動産譲渡所得分析」の 1.設定方法と、2.分析機能の仕様説明、3.シミュレーション結果の見方について説明します。「不動産譲渡所得分析」は、不動産を譲渡した際に発生する税金を計算する機能です。特別控除の設定を正しく行うことで、節税効果の最大値を解析することができます。

【設定方法】

「所有物件」を登録します。

- 「所有期間」を入力します。

- 「取得価格」を入力します。

- 「減価償却設定」を入力します。

- 「譲渡価額」を入力します。

- 「譲渡費用」を入力します。

- 「特別控除額」を入力します。

- 所有期間が10年以上で居住用物件を売却した場合の「軽減税率特例対象」を設定します(オプション)。

【特別控除の設定】

特別控除には以下の選択肢があります。

- 0円:なし

- 上限 3,000万円:マイホーム(居住用財産)を売却した時、及び被相続人の空き家を売却した時、譲渡所得から最高3,000万円まで控除ができる。(居住用のみ。投資用の場合、この設定を選択しても0円。)

- 上限 5,000万円:公共事業のために売却した時、譲渡所得から最高5,000万円まで控除ができる。

- 上限 2,000万円:特定土地区画整理事業などのために売却した時、譲渡所得から最高2,000万円まで控除ができる。

- 上限 1,500万円:特定住宅地造成事業などのために売却した時、譲渡所得から最高1,500万円まで控除ができる。

- 上限 1,000万円:平成21年、22年に取得した国内の土地を譲渡した時、譲渡所得から最高1,000万円まで控除ができる。(長期のみ。短期の場合、この設定を選択しても0円。)※

- 上限 800万円:農地の保有化などのために売却した時、譲渡所得から最高 800万円まで控除ができる。

- 上限 100万円:低未利用土地等を譲渡した時、譲渡所得から最高 100万円まで控除ができる。(長期のみ。短期の場合、この設定を選択しても0円。)※

【仕様説明】

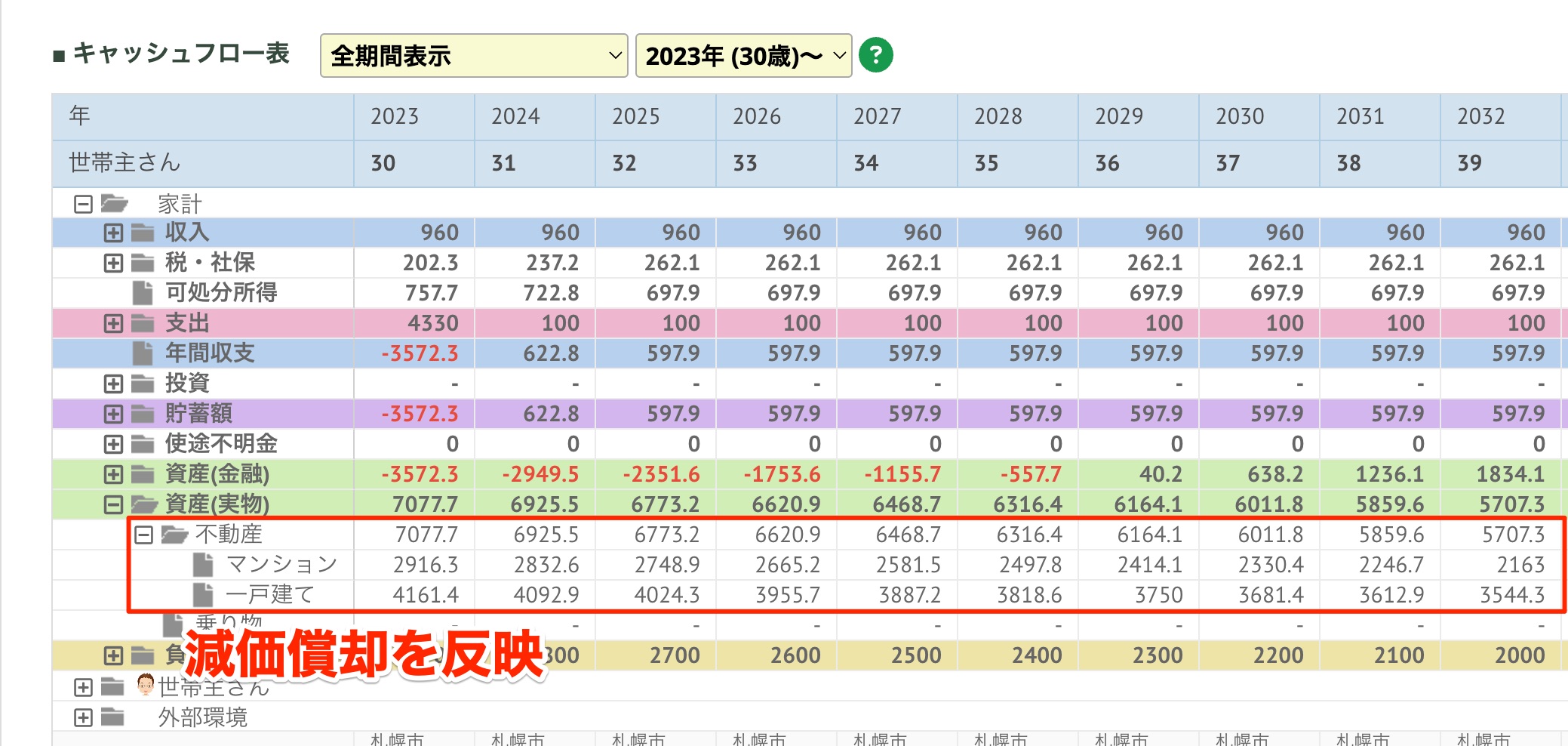

「減価償却設定」では、「取得費」は適切に減価償却されて計算されます。

また、「特別控除額」や「軽減税率特例」が適用される場合には、ご自身でそれぞれをご入力下さい。

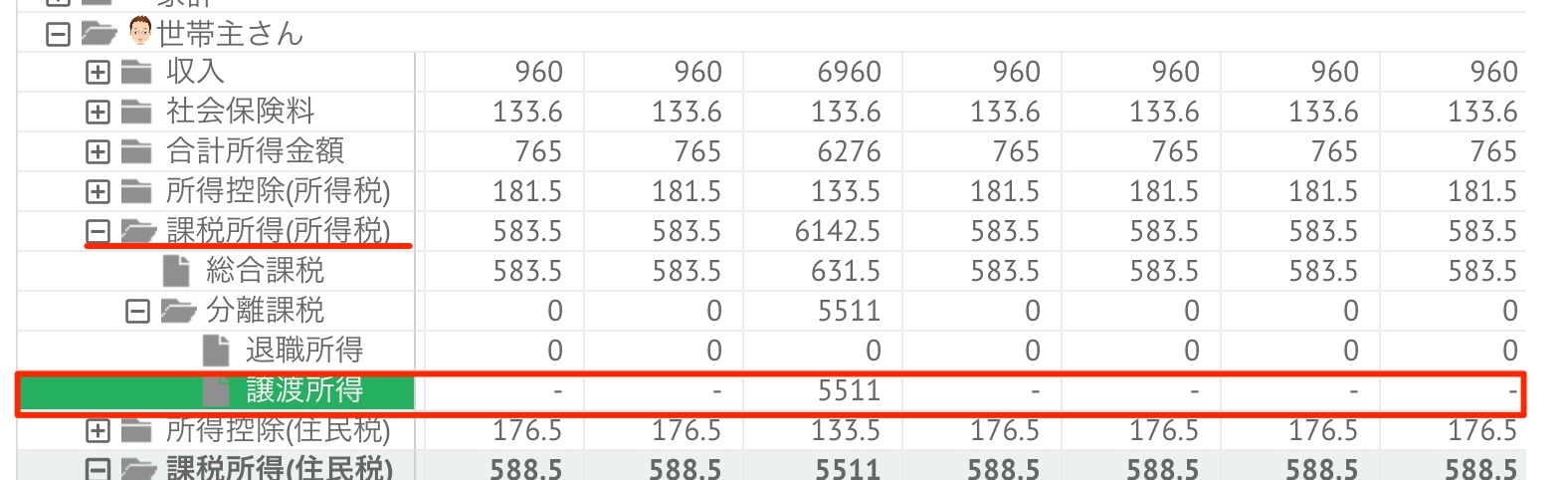

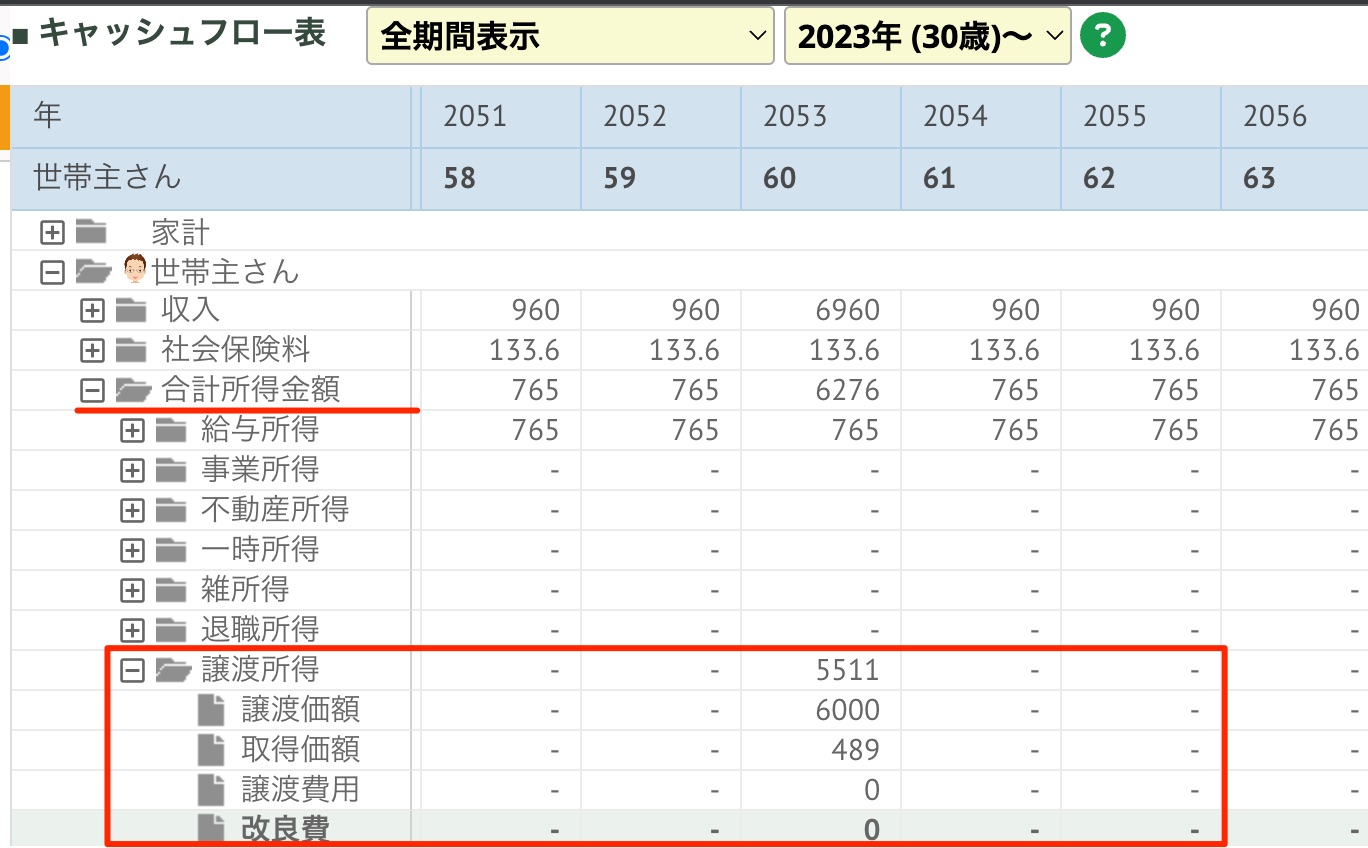

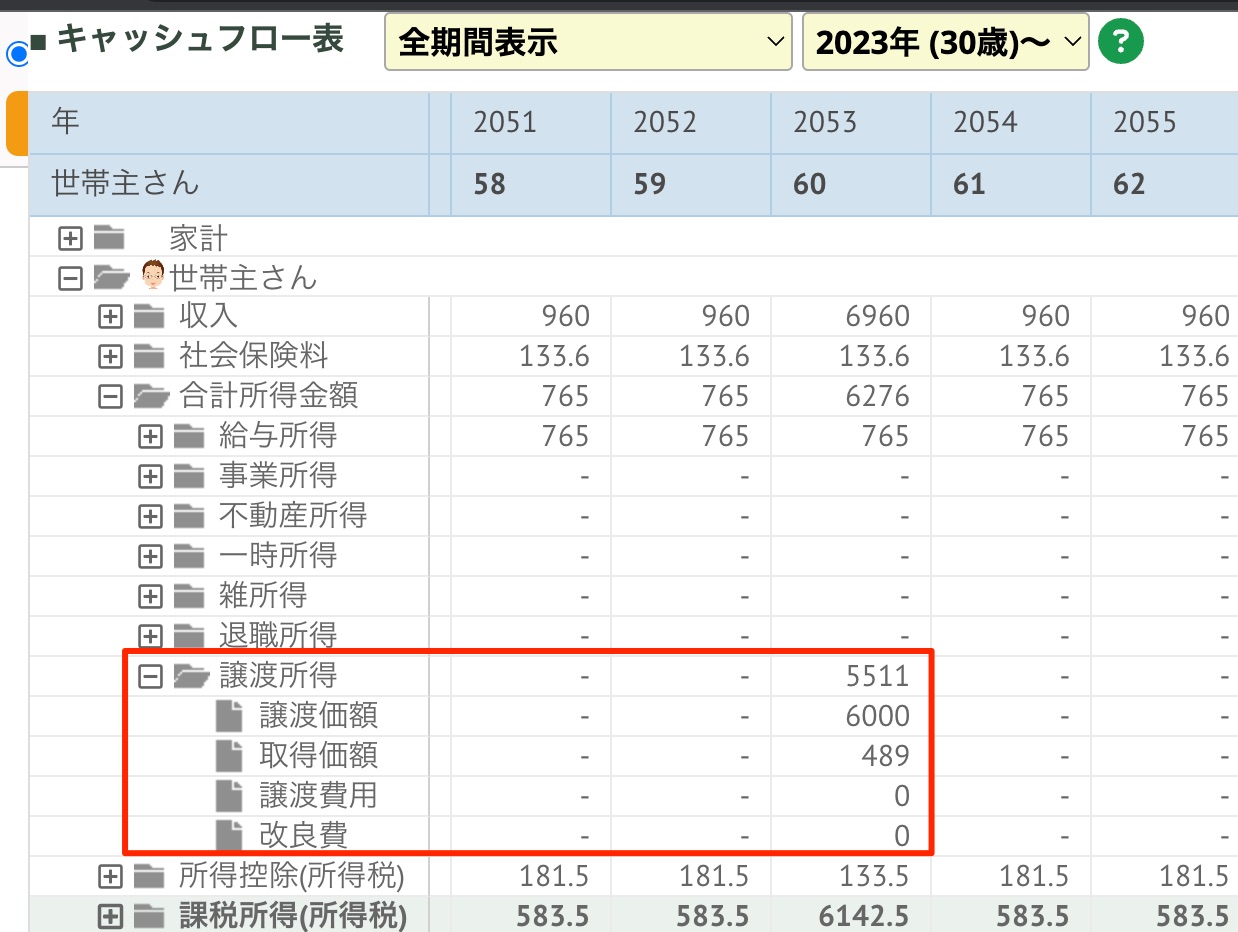

この分析機能で用いられている「不動産譲渡所得」の計算方法は、以下の通りです。

譲渡所得 = 譲渡価額 - 譲渡費用 - 取得費(減価償却後) - 取得後の改良費

取得費

「取得価格」が未入力の場合は、譲渡価額×5%とみなします。

入力されている場合、減価償却後の金額 または 譲渡価額×5%のどちらか大きい方を採用します。

改良費

「保守設定」の「改良費」を入力します。

シミュレーション結果に出てくるキャッシュフロー表では、居住用不動産の場合は「支出」の中の「家」の中の「改良費」の項目に計上されています。投資用不動産の場合は、「収入」の中の「不動産CF」の中の「改良費」の項目に計上されています。

短期長期判定

譲渡した年の1月時点で所有期間5年を超えるかどうかで判定します。

課税時期

年末に課税(本来は確定申告だが、システム上は年末に行っているため)

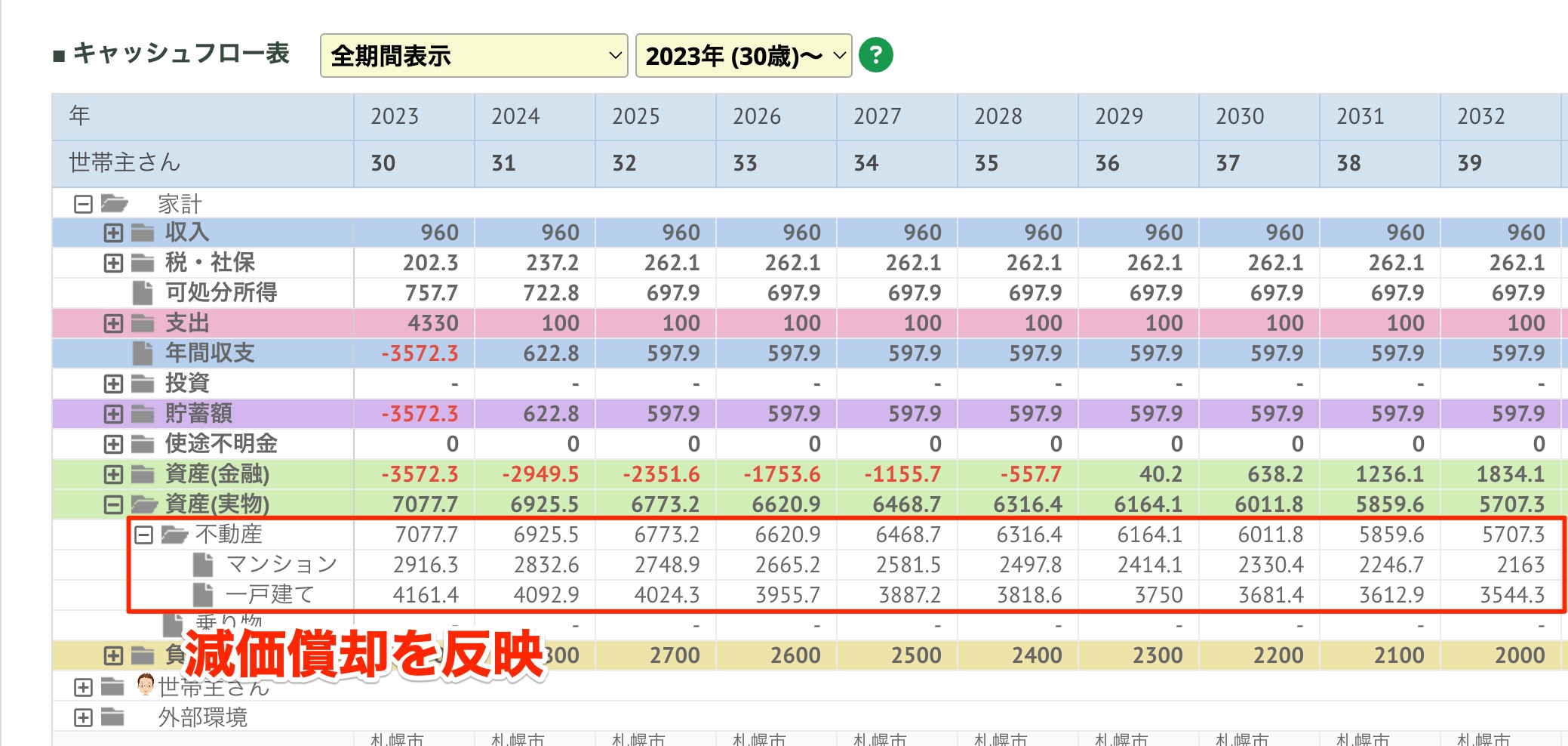

減価償却

居住用:旧定額法、耐用年数は1.5倍され、経過年月は四捨五入し年単位で計算します。償却限度5%までとします。

投資用:定額法を使用し、経過年月は月単位で計算します。償却限度1円までとします。

同年に複数の譲渡所得があった場合

譲渡所得内での損益通算

年間の特別控除上限は5000万 金額の大きい所得から順に適用する

同一の特別控除額の適用がされる譲渡所得が複数ある場合は、合計額がその特別控除額が上限

マイホーム特例

特別控除と軽減税率:3年に1度のみ

住宅ローン控除と特別控除や軽減税率などのマイホーム特例は一定条件下では重複適用不可

住宅ローン控除と特別控除が重複した場合は、特別控除優先

さらに、過去にさかのぼって先行して適用された住宅ローン控除分を追徴:重複した翌年3月に追徴する仕様

その他仕様

特別控除は総所得金額等を算出した後に計算し、所得控除前

住民税はふるさと納税控除の対象:申告分離の住民税は「所得割」扱いのため、住宅ローン控除・ふるさと納税控除の対象となる

国民健康保険料計算に使われる所得には特別控除「後」の譲渡所得が含まれる

【シミュレーション結果の見方】

シミュレーション結果では、以下の情報が表示されます。

- 不動産譲渡所得

- 税金(所得税、住民税)

- 特別控除額

- 軽減税率特例適用額

特別控除に関するエラーメッセージ

【同一年に複数の譲渡所得がある場合】

-

同一の特別控除額の上限~万円に達するため一部のみ適用されます

- 年間上限 5,000万円に達するため一部のみ適用されます

- すでに年間上限 5,000万円に達しているため適用されません

【前年・前々年に適用されている場合】

-

前年・前々年に居住用財産に係る特例を適用しているため、当年では適用されません

【譲渡時の動き】

不動産を譲渡する際には、以下の動きが発生します。

- 物件に紐づいている保険は解約されます。

- 物件に紐づいているローンは一括返済されます。

これらの情報をもとに、不動産譲渡による税金負担を把握することができます。特別控除や軽減税率特例の適用により、節税が可能な場合もありますので、シミュレーション結果を活用して最適なライフプランを立てることができます。

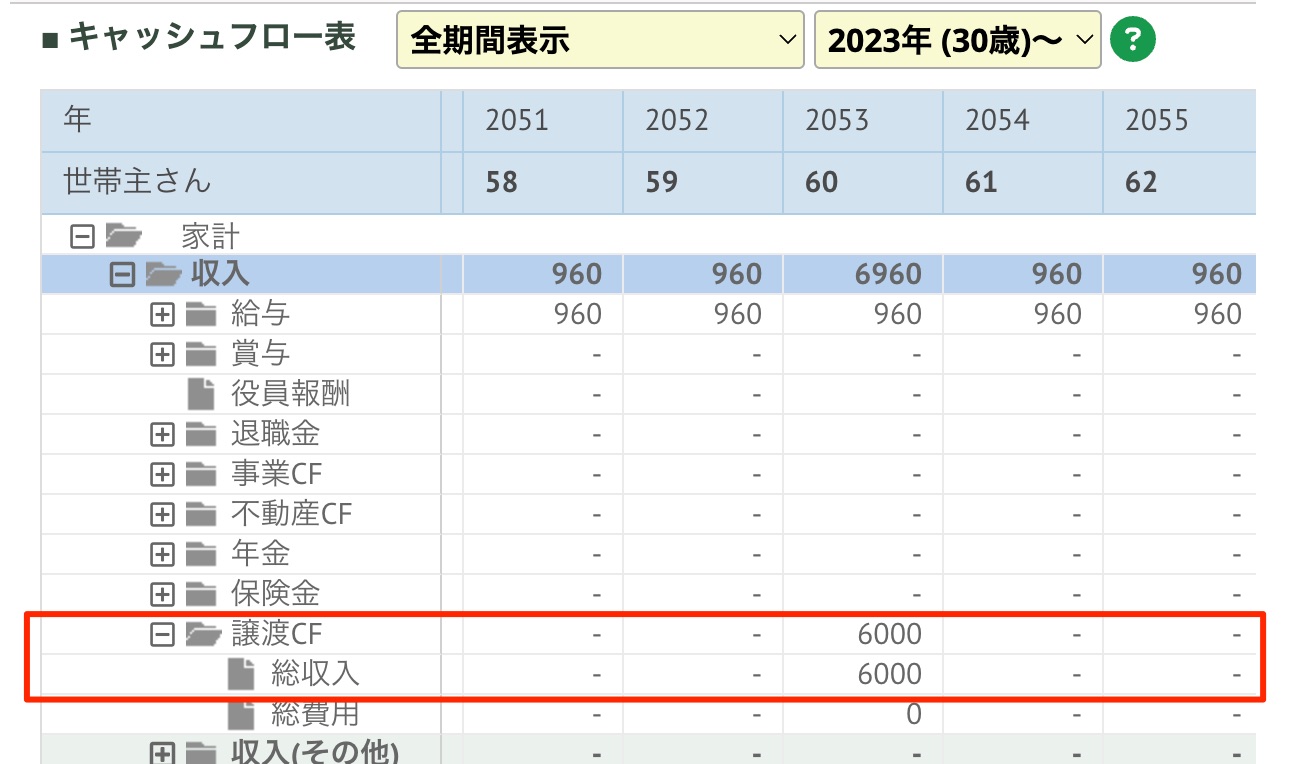

キャッシュフロー表

収入 → 譲渡CF:譲渡CF=譲渡価額ー譲渡費用合計所得金額 → 譲渡所得

譲渡所得(住民税) → 分離課税 → 譲渡所得

譲渡所得(所得税) → 分離課税 → 譲渡所得

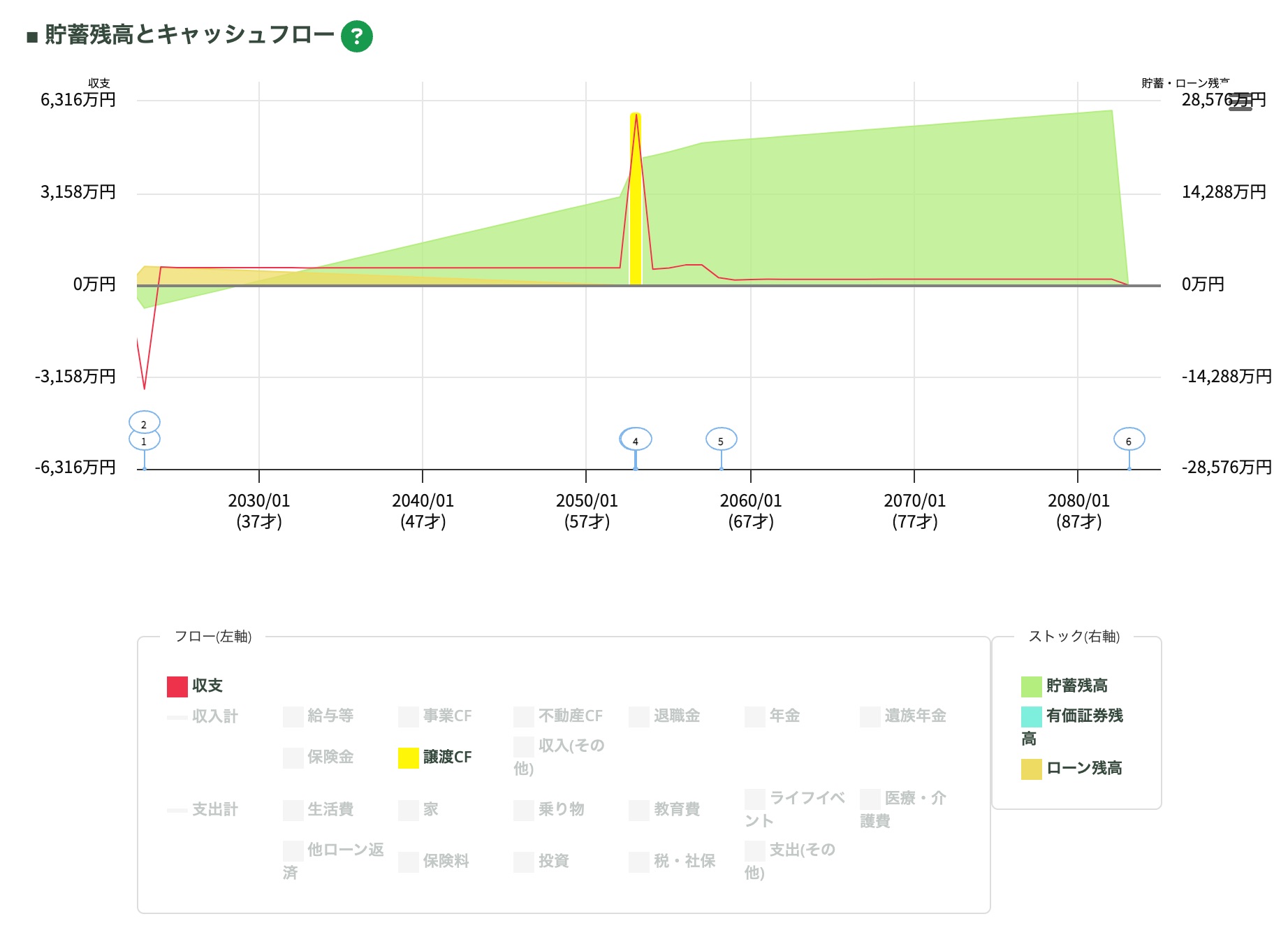

キャッシュフローグラフ

収入 → 譲渡CF

※ 複数の譲渡所得があった場合の損益通算の例

②短期譲渡所得:1000万

③長期譲渡所得:-1000万(特別控除0)

④長期譲渡所得:6000万(特別控除5000)

⑤長期譲渡所得:5000万(特別控除800)

⑥長期譲渡所得:10000万(居住用、特別控除3000万、マイホーム特例対象)

【1】まず

A.短期

B.長期(その他)

C.長期(軽課分)

に分けます

A:①②

B:③④⑤

C:⑥

【2】それぞれの区分内で損益通算します

A→ -3000

B→ 10000

C→ 10000

【3】区分間で損益通算します。優先順位はABC

A→ 0

B→ 7000

C→ 10000

【4】区分内での各譲渡所得の構成を決めます 31・32共-3に(特別控除額の異なる資産の譲渡がある場合の譲渡所得の構成)

①→ 0

②→ 0

③→ 0

④→ 6000

⑤→ 1000

⑥→ 10000

【5】特別控除して課税所得を決定(年間5000万が上限なので、④のみ有効)

①→ 0

②→ 0

③→ 0

④→ 1000

⑤→ 1000

⑥→ 10000

【6】所得税計

④→ 150

⑤→ 150

⑥→ 600+600 =1200